Росбанк установил ставку 15-20-го купонов бондов серии 13-ИП объемом 7 млрд руб. на уровне 6,9%

https://rusbonds.ru/news/20210922232700425586

https://rusbonds.ru/news/20210922232700425586

Росбанк установил ставку 15-20-го купонов бондов серии 13-ИП объемом 7 млрд руб. на уровне 6,9% https://rusbonds.ru/news/20210922232700425586 |

"Второй выпуск мы сделали как раз, ловя последний гэп с низкими ставками..." вот похвально если так можно, закончу их фразу: "... а теперь, пользуясь сверхзапасом кэша, выкупим свой долг на лоях" профит, господа |

Коллеги, наш рынок не стоит на месте, ситуация периодически меняется, в длинные облигации заходить нам пока не дают, всё внимание концентрируется на коротких, тут нужно кое что осмыслить: не так давно 8% дохи к погашению было шикарным предложением, сулящим апсайд на отскоке(!), ситуация поменялась, доха 8-8,5% уже обыденность, а главное, никаким апсайдом эта доха не пахнет, и если держать под погашение, чистая доходность составит 7-7,5%, что, сами понимаете, можно получить и в банковском вкладе. Конечно, если по заверениям ЦБ в следующем году инфляция сойдёт на нет, то что-то поиметь вполне удастся, это если. Поэтому, ориентиром для короткой доходности можно считать например новый выпуск Экспоб, с заявленным купоном 9%. |

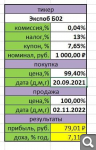

Например чистая доходность Экспоб Б02, с доходностью по квику около 8,5%, составляет 7,2% при котировке 99,4%. К сожалению вставлять скрины без танцев с бубном тут теперь нельзя, а то было бы нагляднее. Чистая - это за вычетом налогов и комиссий. |

10.2. Размещение изображений: через сайт hostingkartinok.com Загрузить изображение, скопировать код «Превью HTML». Всё уже давно работает!

|

Судя по стаканам народ выходит, но что покупает? |

РЖД установили ставку 3-го купона бессрочных облигаций серии 001Б-03 на уровне 8,79% годовых https://rusbonds.ru/news/20210924102400443884 |

Добрый день! Скажите, пожалуйста, каково ваше мнение по дебютному выпуску облигаций НПЗ Славянск Эко? https://cbonds.ru/news/1457311/ |

ДОМ.РФ установил ставку 8-9-го купонов облигаций серии 001P-03R на уровне 7,5% https://rusbonds.ru/news/20210924114700444586 |

маюсь этим вопросом, но пока нечего - нал |

ВДО со всеми вытекающими, к тому же доха по самому верху рынка, неинтересно, имхо Добрый вечер! |

Самарская область выплатила 216,3 млн руб. по 21-му купону и погасила 15% номинала облигаций 12-й серии https://rusbonds.ru/news/20210924154700446545 |

Можно с Лайфстримом сравнить. У них доха 10,6. Рейтинг такой же ВВВ. По 11% и выше можно взять. Сейчас у Джи групп с рейтигом ВВВ+ доха 11%. Лучше их взять по номиналу. Или ПКБ, пока сливают. |

Так до первого купона можно держать. А чем СЭЗ лучше был когда размещался. У них рейтинг ниже |

СЗКК-4-об: RU000A0JRU46 купон +300б.п. к ИПЦ аморт каждые полгода на 2-5% флот да ещё и с амортом, с погасом черт-те когда, это ли не мечта лонгхолдера по цене 99,2? как думаете? что вообще нам известно о СЗКК? есть один на мой взгляд нюанс: если исходить из концепции, что длинный конец КБД будет расти, возвращая кривую в нормальный вид, совсем не обязательно что будет расти ИПЦ, в таком будущем этот выпуск может оказаться не таким уж интересным на фоне рынка. |

когда СЭЗ размещался, рынок рос, а сейчас на размещении могут запереть в позиции на раз-два, доха 11% теперь уже не невесть что. субфеды устойчиво предлагаются под 8%, банк первого листинга планирует размещаться под 9% на 3 года. и это только начало. |

Док, привет! Как всегда все четко и по полкам! |

Док, я как и месяц назад остаюсь при мнении, что длинные облиги и сейчас не айс для спекуляции. А для долгосрочного холда (на годы) - тем более, за исключением разве что случаев, когда можно взять ну очень дешево, подобных концу 2014, когда Эля ставку резко дернула. Но опять же в такие моменты и акции сильно проливают, а при правильном выборе акции уделывают вчистую облиги на длинном горизонте. Так что по облигам сейчас солидарен с тобой насчет кэша. У меня правда есть еще короткая ОФЗ 25083, но я ее использую как залог для краткосрочных спекуляций акциями. |

ПАО «ТрансФин-М» взыскивает 10,8 млн. USD и 13,9 млн. руб. с ООО «Аксиома Менеджмент». В обоснование иска общество ссылается на заключенный между сторонами договор лизинга, по которому ответчику был передан нефтеналивной танкер Polar Rock. «ТрансФин-М» свои обязательства по договору исполнил надлежащим образом, а «Аксиома Менеджмент» не оплатило лизинговые платежи и цену выкупа танкера, вследствие чего лизингодатель отказался от договора и потребовал возврата предмета лизинга. Ответчик добровольно исполнить требование отказался, ввиду чего «ТрансФин-М» обратилось в суд с иском, в котором требует взыскать с ответчика сальдо встречных обязательств в размере 10, 8 млн. USD и убытки в размере 13, 9 млн. руб. Также «ТрансФин-М» засветилась в уголовном деле в отношении ее бывшего директора Дмитрия Зотова, который обвинялся в хищении вагонов у компании на 2,8 млрд. руб. |

Котировки онлайн

|

Котировки

для профессионалов |

Игровые сервисы

|