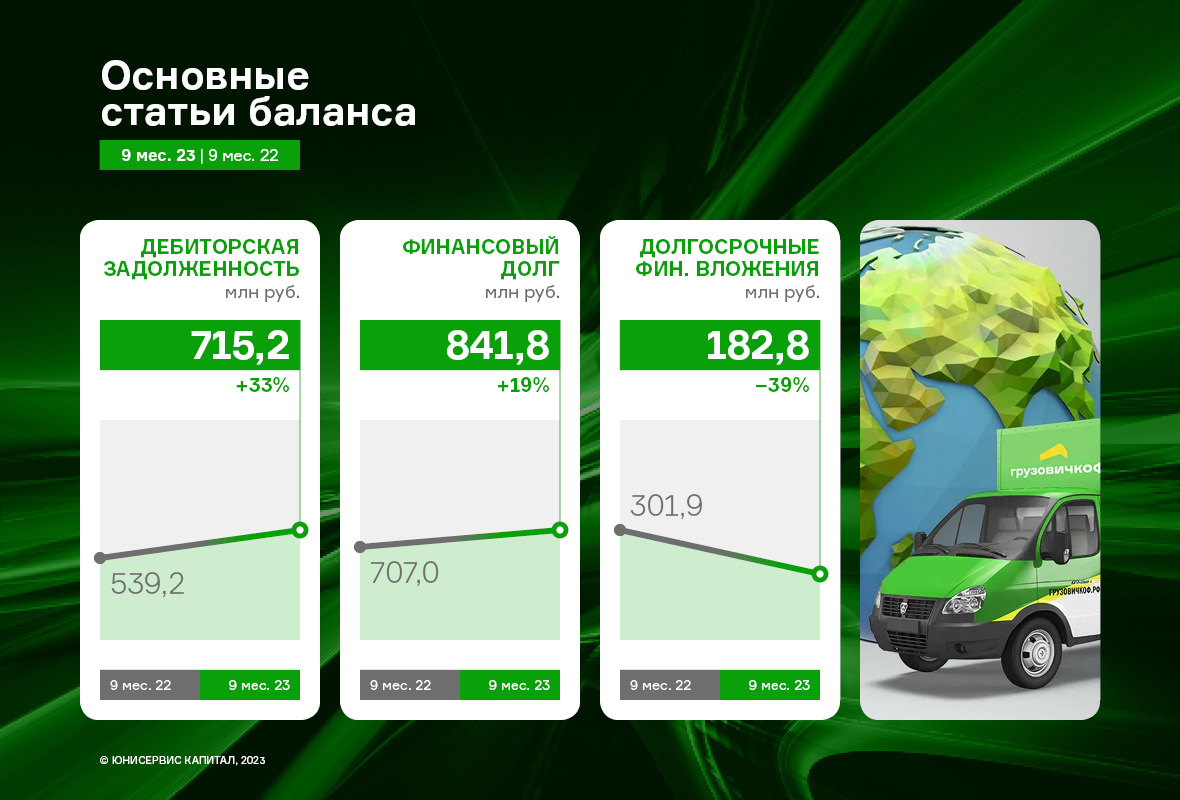

|

Эмитент развивает собственный онлайн-магазин, позволяющий рознично реализовывать продукцию. Ранее деятельность в рамках B2C-направления велась только в Новосибирске, теперь она расширена на Москву. В оптовом сегменте также ведется продуктивная работа по продвижению новинки. Больше года ПК «СМАК» реализует розничные продажи продукции в Новосибирске с помощью собственного интернет-магазина ART FOOD. Покупатель может как оформить доставку, так и забрать заказ самовывозом. B2C — новый для эмитента, реализующего львиную долю товаров через ритейлеры или оптом, формат работы. Однако за год онлайн площадка вышла на стабильный и ежедневный уровень заказов. Новым шагом стал запуск розничных продаж в Москве. В столице продукцию ПК «СМАК» теперь также можно заказать на дом или забрать самовывозом из двух точек на выбор: Проспект Вернадского, 86в или ул. Тимура Фрунзе, 11.

В рамках более привычного для эмитента оптового направления продаж сегодня также есть успехи. Компания продвигает новинку — ястычную лососевую икру*. В 2023 году руководство «СМАК» решило не заводить позицию в торговые сети, поскольку это весьма долгий процесс, к которому стоит готовиться заранее. Реализация этого пула работ запланирована на 2024 год. В оптовом звене продвижение ястычной лососевой икры проходит успешно — её активно закупает Казахстан, продажи идут и по России. Этого достаточно для того, чтобы реализовать закупленный объем сырья и загрузить производственные мощности, выделенные для ястычной икры, на 100%. * Ястык — тонкая пленка, образующая естественную оболочку, внутри которой находится икра. |

2

0

5 комментариев

21 177 посетителей