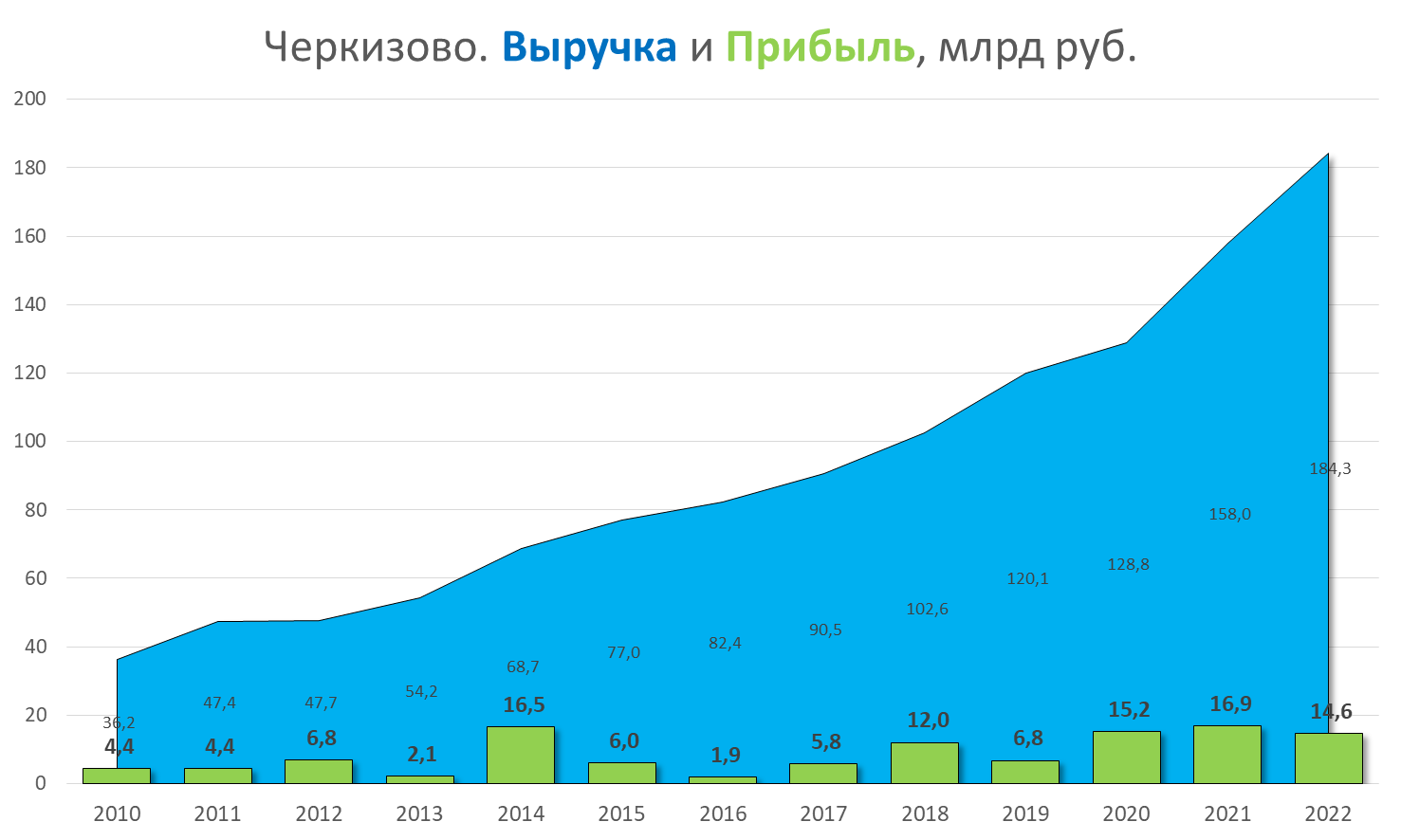

|

Холдинг Мечел в минувшем году сумел сохранить добычу угля и выплавку стали на уровне 2021 года, однако допустил просадку в добыче и продажах коксующейся продукции. Главный вопрос — будет ли компания выплачивать дивиденды, пока остается открытым. 🧨 Добывающий дивизион🔷 Мечел сумел сохранить уровень добычи 2021 года в 11,3 млн тонн. Но при этом добыча коксующегося угля упала на 1% — до 5,87 млн тонн при росте добычи энергетического угля до 3,22 млн тонн (+6,7%). 🔷 Добыча антрацитов и производство пылеугольного топлива PCI опустились на 3 и 14% соответственно. 🔷 Горнодобывающие предприятия получили свыше 250 новых единиц техники и оборудования, включая около 50 карьерных самосвалов, бульдозеров, экскаваторов и буровых станков. В ближайшей перспективе это даст рост производства наиболее ценных марок угля.

⛓ Металлургический дивизион🔶 Производство стали осталось на уровне 2021 года и составило 3,56 млн тонн. А выплавка чугуна подросла на 2,1% — до 3,23 млн тонн. 🔶 Из-за больших запасов товаров на складах цены на строительный сортамент снижались с начала второго квартала и вплоть до конца года. Сокращение экспорта частично компенсировалось ростом продаж отдельных видов металлопродукции на внутреннем рынке. 🔎 Продажи продукции🔷 Продажи концентрата коксующегося угля сократились на 9%, до 3,97 млн тонн, из-за логистических проблем на основном пути отгрузки — Дальнем Востоке. Общее снижение продаж коксовой продукции на 22% вызвано, с одной стороны, падением экспорта, с другой — сокращением спроса со стороны российских потребителей. 🔷 Продажи сортового проката прибавили 7% — до 2,57 млн тонн за счет наращивания производства и роста продаж рельсов на внутреннем рынке. Поставки железорудного концентрата выросли за счет роста добычи на Коршуновском ГОК на 9,4% — до 1,48 млн тонн. 💸 Ждать ли дивиденды?Мечел пытается адаптироваться к рынку и работает с долговой нагрузкой. В будущем мы ждем незначительного роста в добывающем дивизионе, а финансовые результаты по большей части будут зависеть от ценовой конъюнктуры на зарубежных рынках угля. Теоретически компания может выплатить дивиденды из нераспределенной прибыли прошлых лет, но сумма чистых активов по итогам 2022 года снизилась до 7,894 млн рублей с 7,927 млн рублей в 2021 году. Вероятно, выплаты дивидендов все же ждать не стоит. |

1

0

1 505 посетителей