|

Оценка суммы активов частных инвесторов под управлением ИК «Иволга Капитал» с 19 по 31 января снизилась до 464 млн.р. (-5 млн.р.). Снизилась и оценка накопленного клиентами совокупного дохода, до 26,2 млн.р. (-1,5 млн.р.). Оценка суммы активов частных инвесторов под управлением ИК «Иволга Капитал» с 19 по 31 января снизилась до 464 млн.р. (-5 млн.р.). Снизилась и оценка накопленного клиентами совокупного дохода, до 26,2 млн.р. (-1,5 млн.р.).

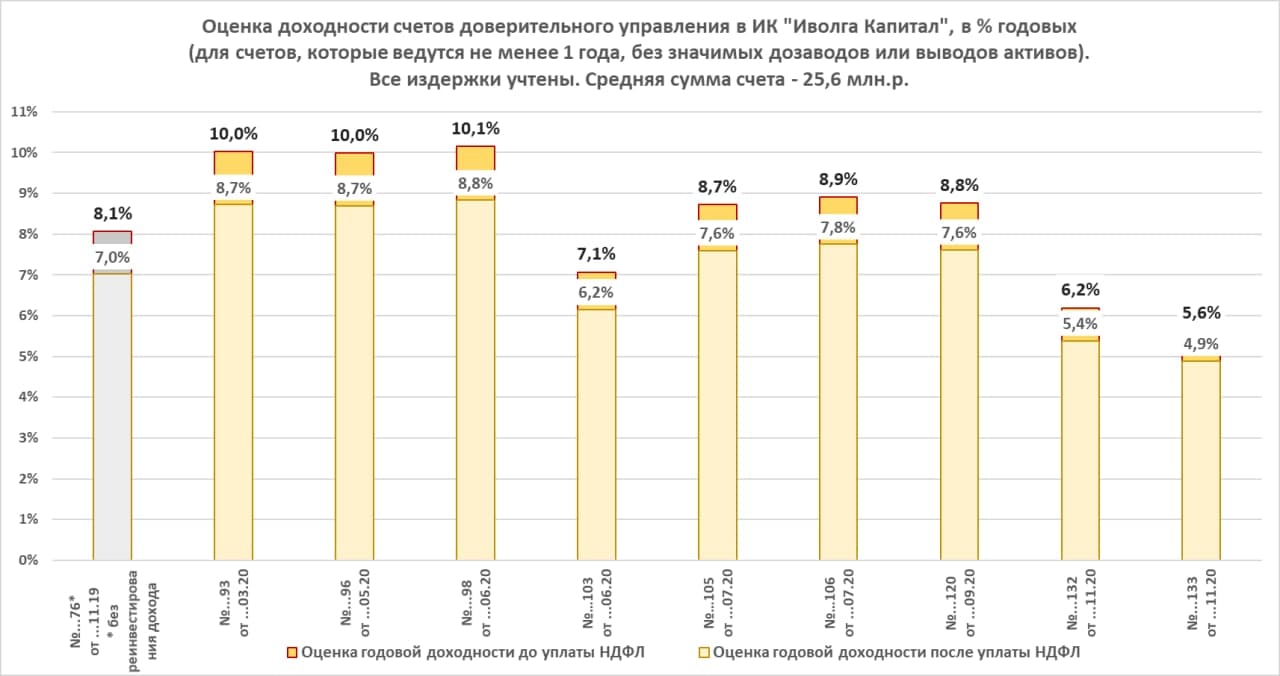

Оценка годовых доходностей клиентских счетов (для счетов, которые управляются не менее 1 года и за это время не имели значительных дозаводов или выводов средств) также стала ниже: в среднем 8,4% годовых до уплаты НДФЛ (после уплаты НДФЛ – 7,3%), все комиссии учтены. Компенсационный фонд (на покрытие дефолтных рисков и рисков глубокой просадки облигаций) превышает 14 млн.р. (3% от активов).

Наибольшую среднюю долю в портфелях ДУ (4% более от активов) занимают следующие позиции: o Облигации Kviku o Облигации БыстроДеньги o Облигации ГК Страна Девелопмент o Облигации Займер o Облигации АПРИ Флай Плэнинг o Облигации Маныч-Агро/АО им. Т.Г. Шевченко o Облигации ВЭББАНКИР o Облигации АйДиЭф/МаниМен o Облигации Лизинг-Трейд o Облигации Агрофирма-племзавод Победа o Свободные деньги (размещаются в РЕПО с ЦК под ~8% годовых) Всего в портфели входят 28 разных выпусков облигаций. Минимальная сумма инвестирования в доверительном управлении – 2 млн.р. Совокупная комиссия за управления – 1% от активов в год. Услуга доступна только для квалифицированных инвесторов. О тактике операций. Сначала об отношении к результатам управления. С одной стороны, у нас появились портфели с годовыми доходностями около 5%, что не радует. С другой – это худшие и всё же точечные результаты, с которыми мы работаем отдельно и имеем возможности их улучшить. К тому же резкое снижение доходностей произошло лишь во второй половине января и, думаю, не станет затяжным. При этом 2021 год все портфели завершили с доходностями не ниже 6,9% до НДФЛ (значение 6,9% в качестве нижней планки целевой доходности было выбрано как средняя ставка банковского депозита в 4 квартале 2021 года). И широкий рынок облигаций, и сегмент ВДО мы с запасом переиграли. На будущее результативность, по моим ожиданиям, должна улучшаться, поскольку рынок облигаций активно перестраивается по ставкам доходностей вверх. До сих порт это было следствием падения облигационных котировок. Однако ожидаемые новые размещения облигаций в среднем вряд ли будут иметь доходности ниже 15% годовых. А это позволит получить достаточные доходы от управления и при ключевой ставке, близкой к 10%, и при инфляции, превышающей нынешние почти 9%. Еще больший рост ставки и инфляции усложнит работу, но сомнительно, что вызовет потрясения, аналогичные недавним. Что касается самих операций, то отмечу только то, что фондовый и облигационный рынок России находится в фазе паники или апатии, либо уже даже преодолевает их. А значит, шансы на дальнейшие падения существенно сократились. Если до сих пор мы всячески сокращали риски, и это началось еще со второй половины октября, то теперь, думаю, будем относиться к ним терпимее, равно как и к инвестиционным возможностям на рынке ВДО – с большим интересом. Минимальная сумма инвестирования в доверительном управлении – 2 млн.р. Совокупная комиссия за управления – 1% от активов в год. Услуга доступна только для квалифицированных инвесторов. Ссылка на ограничение ответственности

|

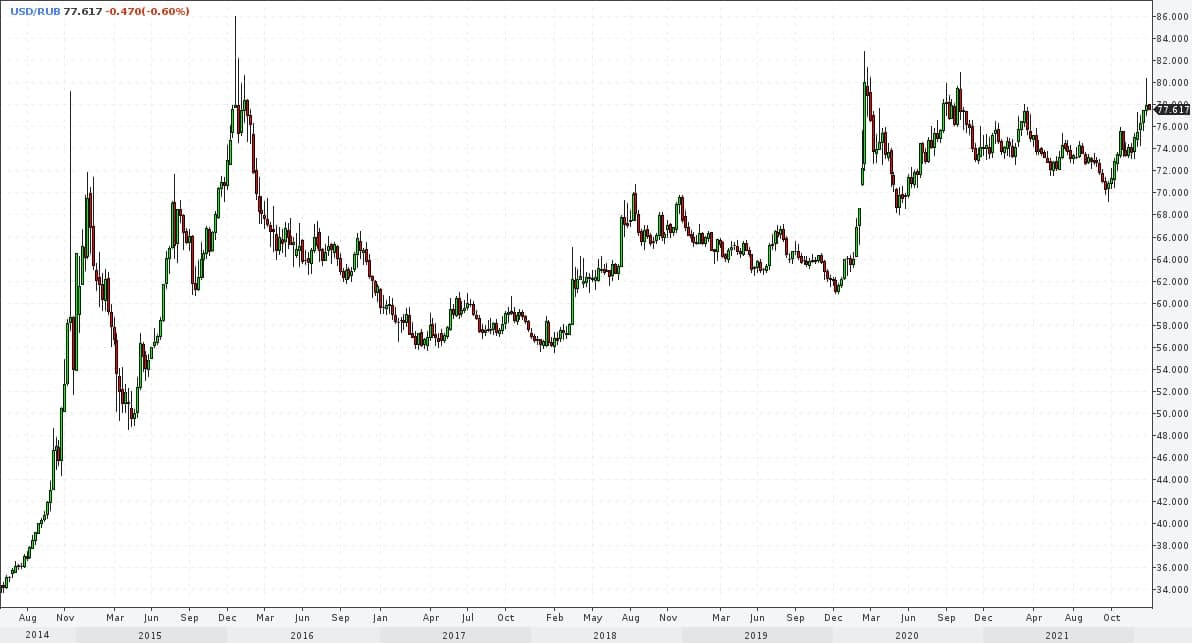

Нефть также можно считать поддерживающим элементом и для рубля, и для российских акций. Её стремительный рост с одной стороны нуждается в коррекции, с другой не исчерпал потенциала. 100+ долл./барр. по Brent, как понимаю, вопрос времени.

Нефть также можно считать поддерживающим элементом и для рубля, и для российских акций. Её стремительный рост с одной стороны нуждается в коррекции, с другой не исчерпал потенциала. 100+ долл./барр. по Brent, как понимаю, вопрос времени.

Оценка доходностей публичных портфелей PRObonds за последние 365 дней – 6,2% и 4,7% для портфелей #1 и #2 соответственно. Результаты не впечатляющие. Однако портфель PRObonds #1 полностью состоит из высокодоходных облигаций и переигрывает индекс ВДО Cbonds-CBI RU High Yield на 3,4% годовых (доходность последнего за 365 дней – 2,8%). При этом на длинной ретроспективе, с момента своего старта 3,5 года назад портфель отстает разве что от рынков акций.

Оценка доходностей публичных портфелей PRObonds за последние 365 дней – 6,2% и 4,7% для портфелей #1 и #2 соответственно. Результаты не впечатляющие. Однако портфель PRObonds #1 полностью состоит из высокодоходных облигаций и переигрывает индекс ВДО Cbonds-CBI RU High Yield на 3,4% годовых (доходность последнего за 365 дней – 2,8%). При этом на длинной ретроспективе, с момента своего старта 3,5 года назад портфель отстает разве что от рынков акций. В обоих портфелях может быть увеличена доля облигаций петербургского девелопера AAG, с нынешних 2% до примерно 4%. Решение будет зависеть от состояния рынка облигаций и, предположительно, оно будет приниматься еще не на текущей неделе.

В обоих портфелях может быть увеличена доля облигаций петербургского девелопера AAG, с нынешних 2% до примерно 4%. Решение будет зависеть от состояния рынка облигаций и, предположительно, оно будет приниматься еще не на текущей неделе.

Есть старое наблюдение, позволяющее судить об истощении падения фондового рынка. Во-первых, падение должно начать вызывать панику или апатию игроков. Во-вторых, рост после такого падения должен ими игнорироваться. В конце прошедшей и начале этой недели на российском рынке акций и облигаций мы были свидетелями первого, а вчера – второго.

Есть старое наблюдение, позволяющее судить об истощении падения фондового рынка. Во-первых, падение должно начать вызывать панику или апатию игроков. Во-вторых, рост после такого падения должен ими игнорироваться. В конце прошедшей и начале этой недели на российском рынке акций и облигаций мы были свидетелями первого, а вчера – второго.