|

Пятница 25 февраля, 16:30 |

2

0

1 комментарий

5 267 посетителей

|

Пятница 25 февраля, 16:30 |

|

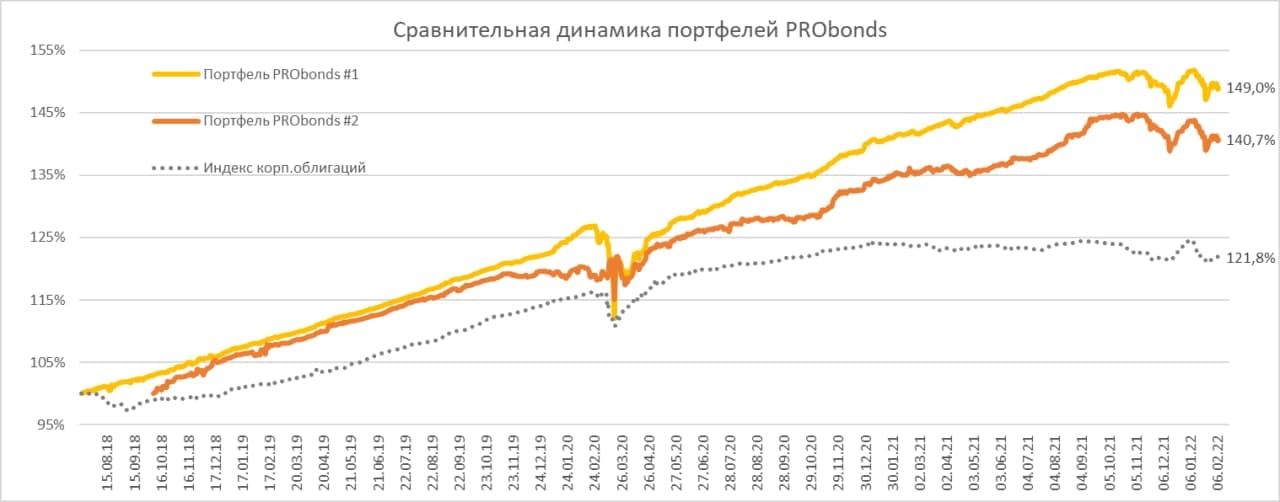

На графике индекс МосБиржи голубых фишек полной доходности C позиций цикличности поведения фондового рынка в понедельник-вторник с российскими акциями не произошло ничего нового. Очередные панические продажи с резким ухудшением настроений инвесторов и очередной закономерный отскок после панических продаж с отрицательным или сдержанным отношением участников к отскоку и рынку. С меньшим накалом то же мы уже наблюдали в середине января. И еще много раз в более отдаленном прошлом. Результатом подобного психологического паттерна обычно является устойчивость рынка к дальнейшему падению и переход к стагнации или росту. Впереди ряд неприятностей. По-видимому, военное присутствие России в ЛНР/ДНР с новыми антироссийскими санкциями. Затем, рано или поздно, надеюсь, снижение американского фондового рынка и однажды – кризис рынка глобального долга вслед за ростом ключевых ставок мировых ЦБ. Но само падение на наших площадках в очередной раз остановлено. Шансы на какой бы то ни было рост отечественного фондового рынка заметно увеличились. Планирую формирование спекулятивной, но продолжительной по времени длинной позиции на рынке российских акций (в портфеле PRObonds #2). Возможно, частично уравновешенной короткой позицией во фьючерсе не нефть. |

|

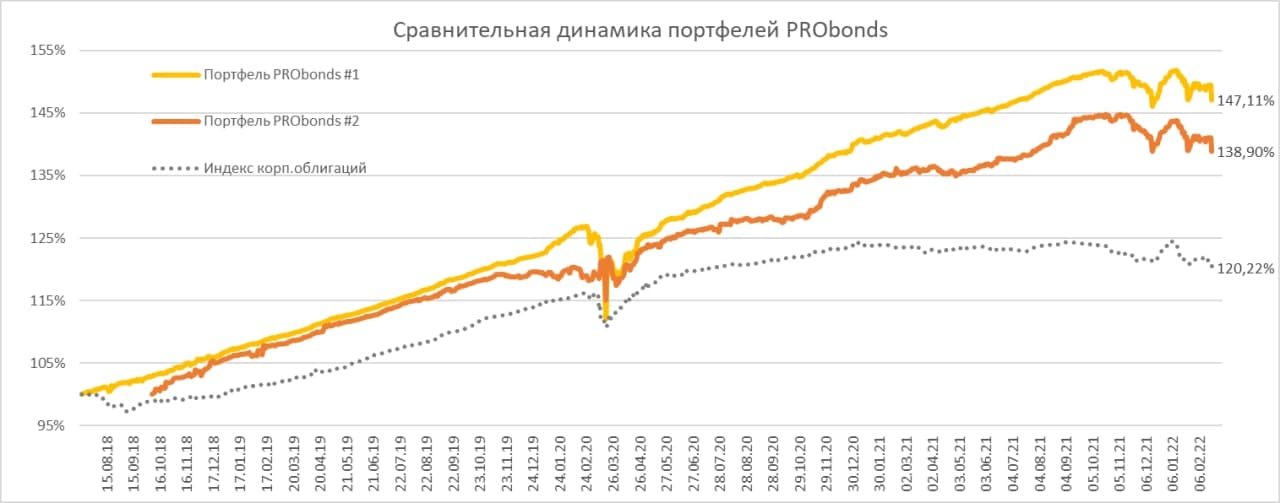

Оценка годовых доходностей публичных портфелей PRObonds (за последние 365 дней) закономерно снизилась. По итогам понедельника 21 февраля портфель высокодоходных облигаций PRObonds дал 3,6% годовых, смешанный портфель #2 (который, впрочем, сейчас почти копирует позиции портфеля #1) – 2,5%. Самые низкие годовые доходности с марта 2020 года. И сегодня они, видимо, снизится ещё. Индекс высокодоходных облигаций Cbonds-CBI RU High Yield на вчера имел актуальную годовую доходность 1,5%.

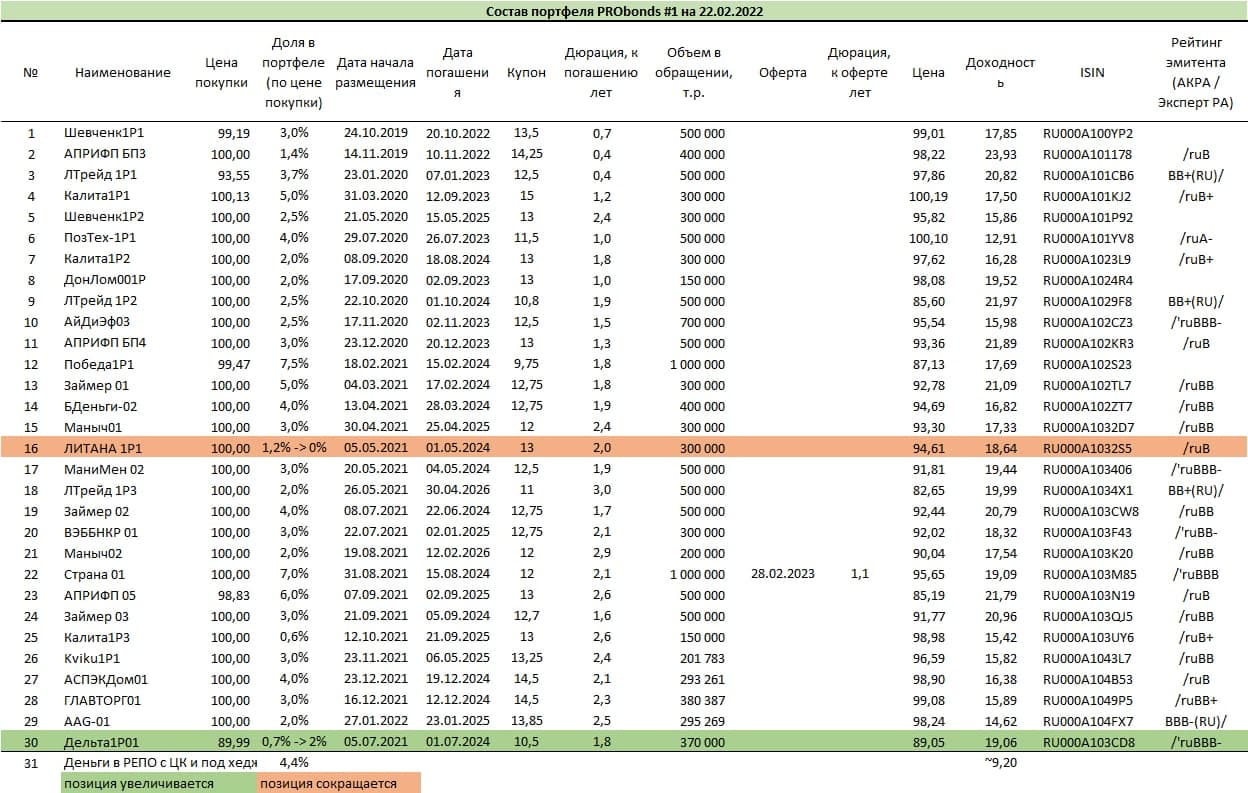

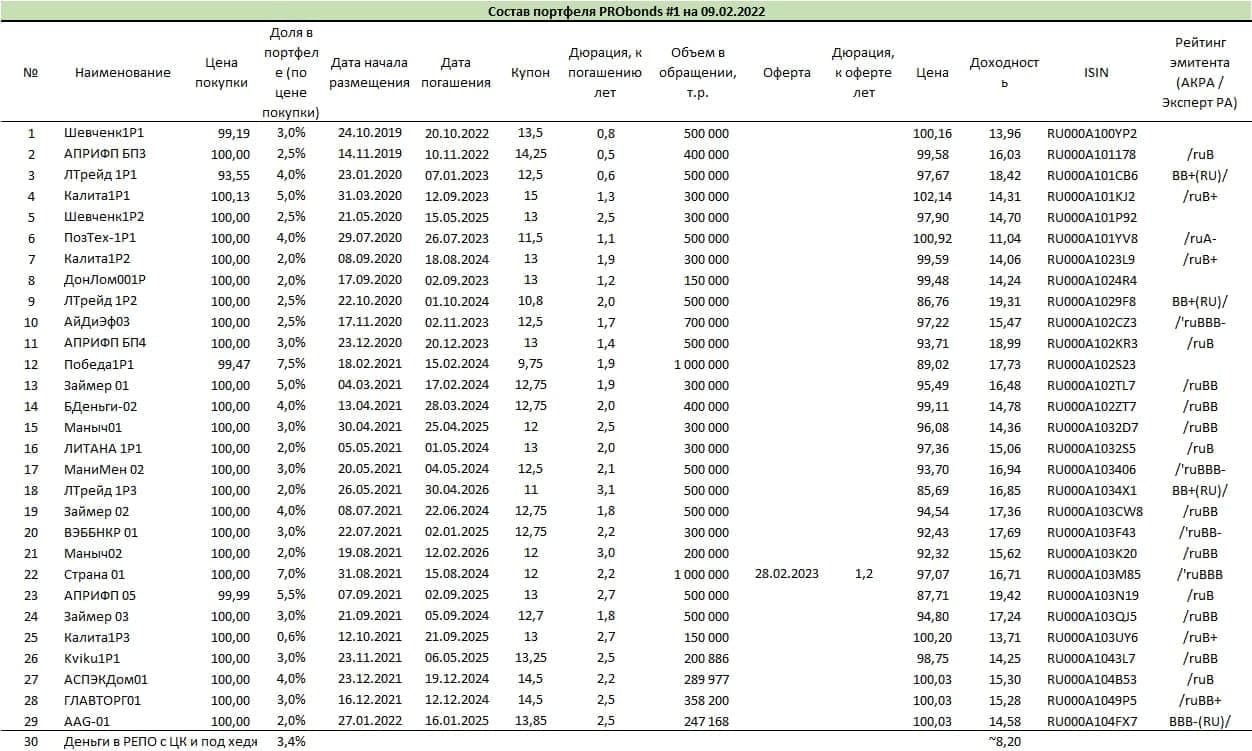

В последние две сессии происходила частичная замена короткого выпуска застройщика АПРИ «Флай Плэнинг» (АПРИФП БП3) на серьезно просевший более длинный (АПРИФП 05). Замена произошло примерно на 0,5% от активов обоих портфелей и может продолжиться в дальнейшем. Также началась замена облигаций строительной компании «Литана» на облигации ЛК «Дельта». Позиция в «Литане» будет полностью заменена «Дельтой» до конца настоящей недели.

Очевидно, сейчас намного интереснее и важнее то, что уже произошло и еще произойдет с финансовым рынком, да и с экономикой России в связи с признанием ЛНР/ДНР. Вчерашняя биржевая ситуация может оказаться продажами на слухах перед покупками на новостях. Но говорить об этом с какой-то уверенностью можно будет не раньше завтрашнего дня, причем только если сегодня продажи закончатся. Что касается портфелей, то оба они будут вынуждены следовать за общим трендом фондового рынка. В какой-то момент портфель #2 наверняка пополнится длинной позицией на рынке российских акций (подумаю, в каком инструменте) и/или короткой в парах доллар- и евро/рубль. Насколько близок этот момент, покажут ближайшие торговые сессии.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфели учитывают комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов. |

|

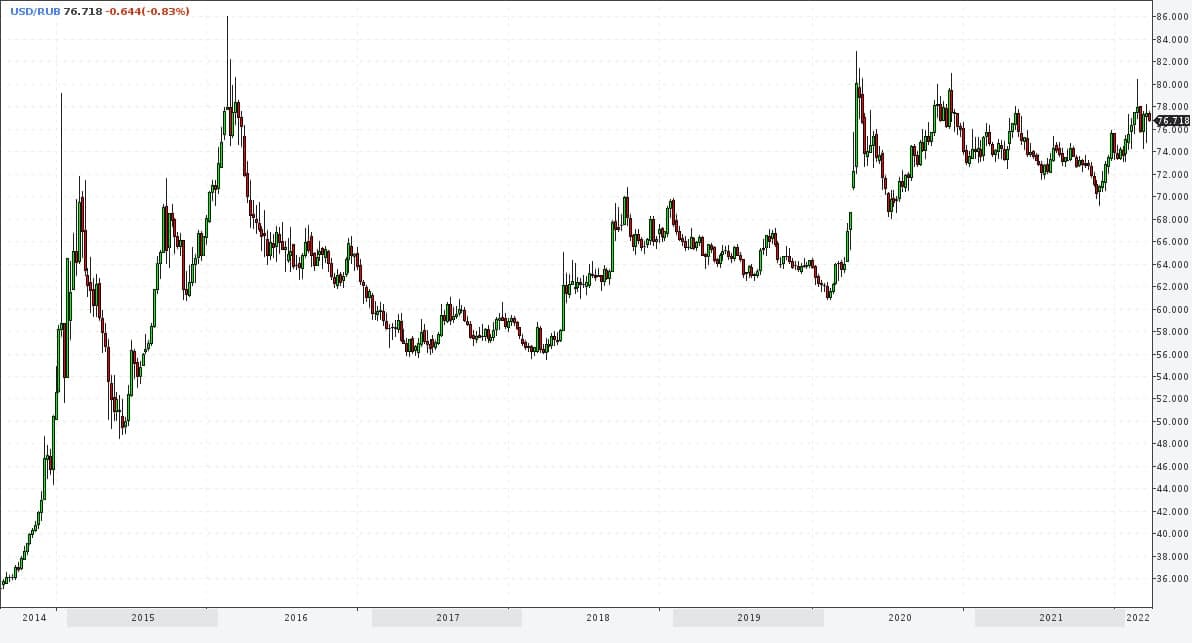

Для финансового рынка России, наверно, не так важно, произойдет ли открытый военный конфликт с нашим участием, важнее – будут ли последующие или превентивные экономические санкции. Предположим, они будут. Наверняка, ни рубль, ни фондовый рынок не уйдут при этом заметно ниже январских минимумов.

Однако шансы на новое падение оцениваются участниками рынка как значимые и подтверждаются фактическим ухудшением ситуации вокруг Украины (Госдума направила президенту предложение о признании ЛНР/ДНР, из самих непризнанных республик началась эвакуация населения на территорию России). И это диктует понятные поведенческие шаги. Так, по данным Бизнес ФМ, в обменных пунктах московских банков на прошедших выходных почти не оставалось наличной иностранной валюты. Применительно к курсу рубля это признак нахождения его вблизи своих минимумов. Так что ±80 рублей за доллар в случае дальнейшего ухудшения геополитической ситуации – очень реалистично, а вот даже ±85 – уже сомнительно.

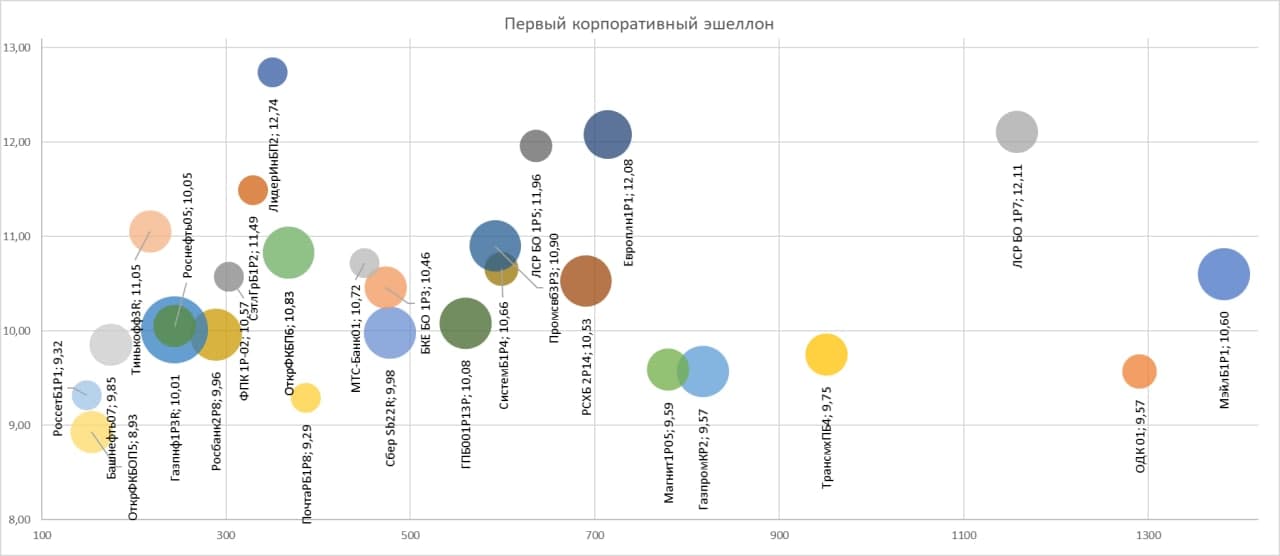

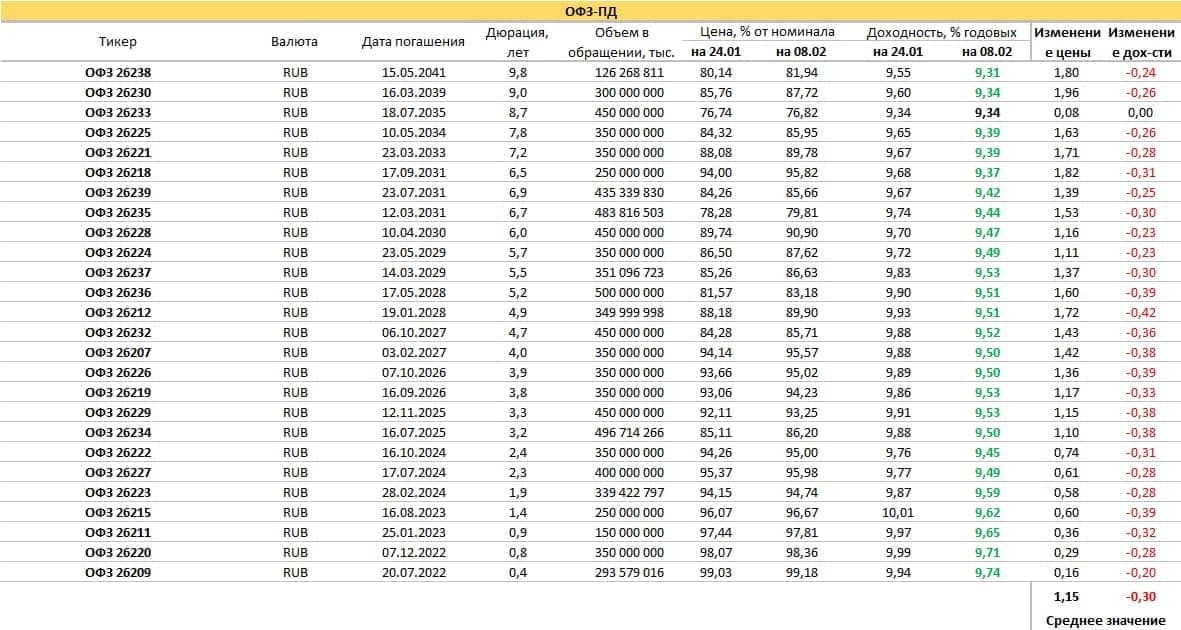

Отечественный рынок акций находится в сходном с рублем положении. После долгого снижения с осени прошлого года он с одной стороны вызывает у ряда игроков хотя бы спекулятивный аппетит, с другой – нервные и панические проявления. Не думаю, что в сложившихся обстоятельствах, когда санкции всё же возможны, а рублевая инфляция сопровождается высокой ключевой ставкой, рынок имеет потенциал к заметному росту. Однако, полагаю, и возможное новое падение будет ограниченным. Настроения участников торгов стали апатичнее за последний месяц, а котировки всё-таки в среднем подросли. Это говорит в пользу формирования дна рынка, а не продолжения его трендового снижения. Внутренний облигационный рынок также пребывает в состоянии апатии. Первичные размещений встали. Вторичный рынок низколиквиден. И всё это сопровождается самыми высокими с 2018, если не с 2016 года доходностями. Кривая бескупонной доходности ОФЗ находится в диапазоне 10,2-9,4%, но мало кого способна заинтересовать. Как и первый корпоративный эшелон, ушедший в диапазон доходностей между 11 и 12%. Высокодоходный сегмент облигаций консолидируется вокруг 15+% годовых. Предполагаю, что и здесь аналогичный рублю и акциям процесс формирования дна. Что не отменяет возможного ухода котировок еще ниже, но, думаю, локально ниже.

Нефть. Тренд остается восходящим. Но сейчас я менее уверен в его дальнейшем развитии, как и в достижении 100 долл./барр. (Brent). Выводы буду делать позже.

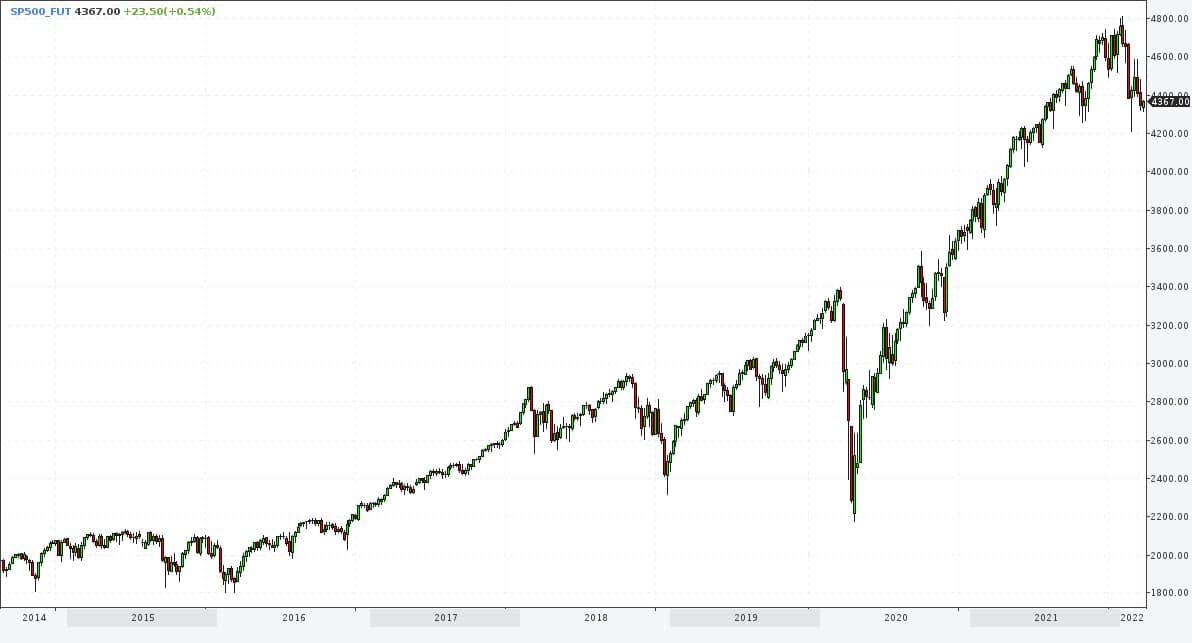

Как позже судил бы и о динамике рынка акций США. Стратегически мое понимание не изменилось: рынок дорогой и рискованный. Но оставляю шанс на его подъем в район исторических максимумов даже вопреки начала подъема ставки ФРС. Так что наблюдаю со стороны.

Наблюдаю со стороны и за золотом, которое вышло из долгой сужающейся консолидации вверх (я предполагал обратное). Делать прогнозы сейчас – это, скорее, плодить ошибки. Источники иллюстраций: profinance.ru, терминал QUIK. Не является инвестиционной рекомендацией, в т.ч. индивидуальной. |

|

Последние дни, по-моему, прояснили дальнейшую логику развития конфликта России и Запада вокруг Украины и расширения НАТО на восток. Это возврат к обсуждениям т.н. минских соглашений, т.е. к статусу и автономии непризнанных ДНР и ЛНР. Не считаю, что стороны готовы и дальше взвинчивать ставки. Ставки, видимо, уже на максимумах, а конфликтный процесс переходит из жестко полемической в переговорную стадию. Из важных новостей нужно отметить и очередное повышение ключевой ставки 11 февраля, с 8,5% до 9,5% и определение Банком России ее диапазона до конца года на уровне 9-11%.

Обострение в первую очередь американской антироссийской риторики в конце прошедшей недели наряду с ростом ключевой ставки отправило в ОФЗ в глубокую просадку. С одной стороны, я считал, что к повышению ставки облигации, в основном готовы, с другой – указывал на значимый риск длинных ОФЗ, связанный с инверсией кривой доходности госбумаг. Падение рынка облигаций оказалось существенным, однако максимально сдвинуто именно в сторону средних и длинных ОФЗ. За пределами этой части долговых бумаг всё же наблюдается утаптывание ценового дна, а не продолжение падающего тренда. И на будущее, состояние рынка облигаций, в среднем, в т.ч. сегмента ВДО, видится тяжелым, но стабильным. Кстати, максимальная доходность ОФЗ – 10,4% — сдвинулась к трехлетним бумагам. Раньше максимум приходился на бумаги 1-,15 года.

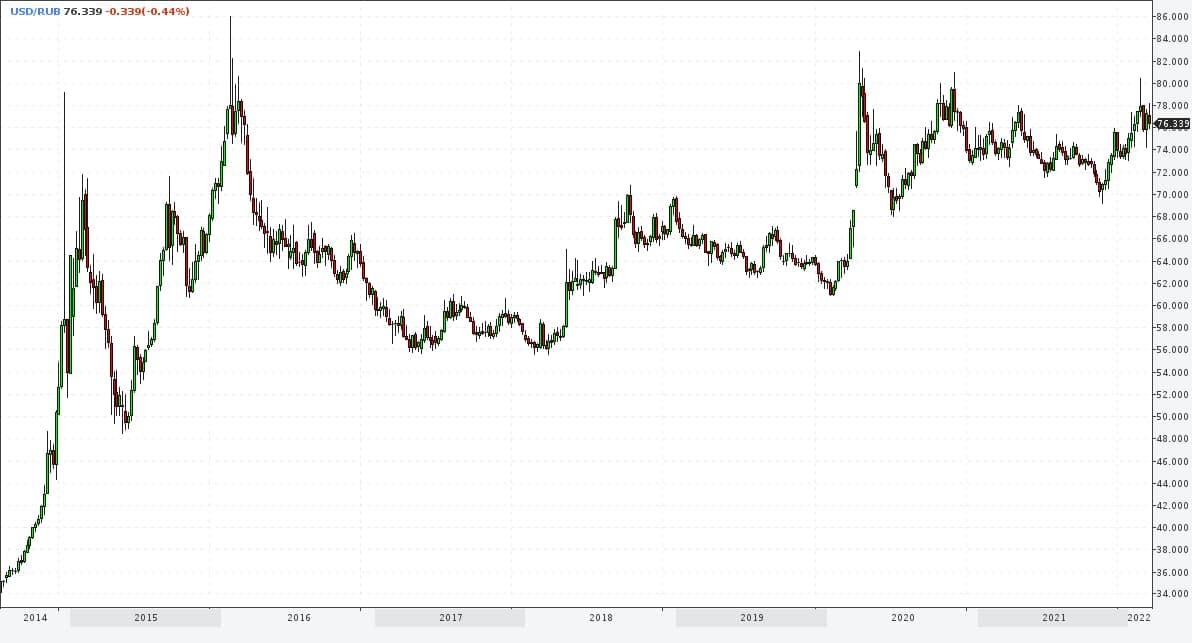

Рубль и российские акции. Поведение было близким к синхронному: падение в пятницу и первой половине понедельника с попытками возврата утерянных уровней ближе к концу вчерашних торгов. И там, и там подтверждаю свое мнение, что панику мы уже видели, а сейчас видели и ее подтверждение, и значит, продолжения трендового падения не получим ни в рубле, ни в акциях.

У рубля есть два очевидных фактора поддержки – высокая ключевая ставка и высокие же нефтяные котировки. Нефть вряд ли остановит свой взлет на нынешних 95 долл./барр. Прохождение 100-долларового рубежа, думаю, вопрос времени.

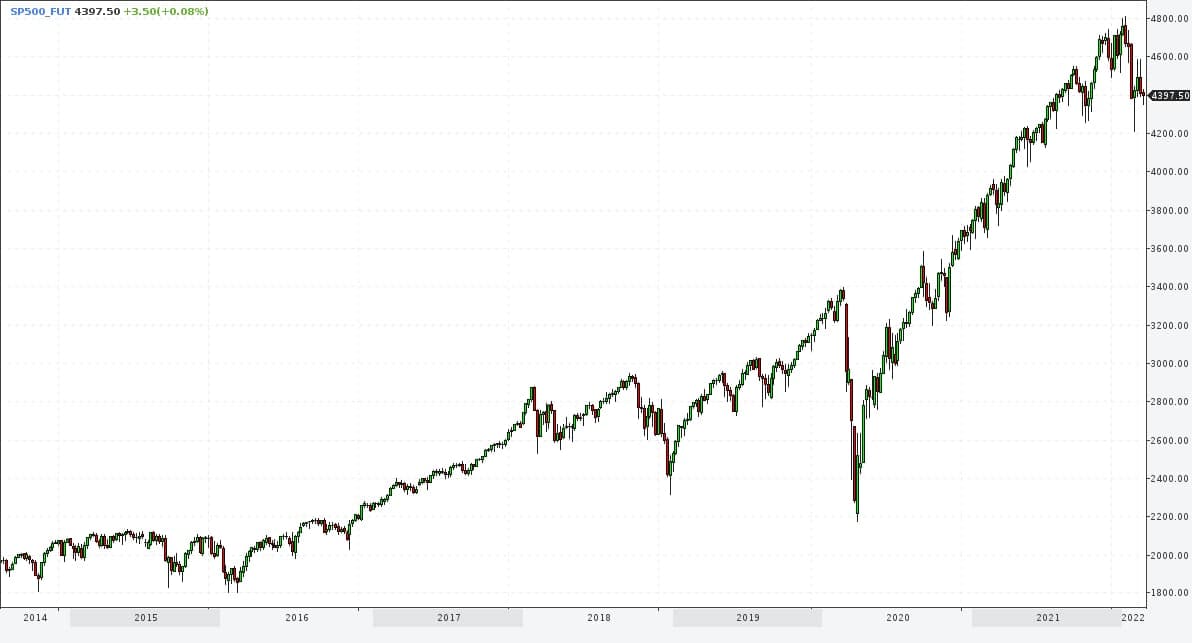

Трендовая динамика давно ушла с американского рынка акций. Но проявил бы по отношению к нему сдержанный оптимизм. Впереди почти неизбежный и, предположительно, длинный цикл повышения ставки ФРС. Мало кто в этом сомневается, и новость, как говорится, в цене. А цена, если судить по индексу S&P500, пусть не растет, но и не падает. Продолжаю придерживаться сценария, когда на первые повышения ставок американский рынок отреагирует ростом. Но этот рост планирую использовать для продажи фьючерса на индекс американских акций.

Давно не касался золота. Предполагал, что металл выйдет из своей продолжительной консолидации вниз. Чего не произошло и что, в общем, понятно в свете и разгона долларовой инфляции, и геополитической напряженности. Однако сохраняю скепсис и не ожидаю дальнейшего роста.

Не является инвестиционной рекомендацией. Источники графиков: терминал QUIK, profinance.ru |

|

(с 14.02 по 18.02.2022, в пересчёте на 1 облигацию) 14.02.2022 • Лизинг-Трейд, 001P-02 Ежемесячные выплаты ставка купона 10,8% Сумма купона 8,88 руб. • Онлайн Микрофинанс, 01 Ежемесячные выплаты ставка купона 12,5% Сумма купона 10,27 руб. 17.02.2022 • АО им. Т.Г. Шевченко, 001P-02 Ежеквартальные выплаты ставка купона 13% Сумма купона 32,41 руб. • Агрофирма-племзавод Победа, 001P-01 Ежеквартальные выплаты ставка купона 9,75% Сумма купона 24,31 руб. • МФК ВЭББАНКИР, 01 Ежемесячные выплаты ставка купона 12,75% Сумма купона 10,48 руб. • Маныч-Агро, 01 Ежеквартальные выплаты ставка купона 12% Сумма купона 29,92 руб. 18.02.2022 • Займер, 03 Ежемесячные выплаты ставка купона 12,7% Сумма купона 10,44 руб. |

|

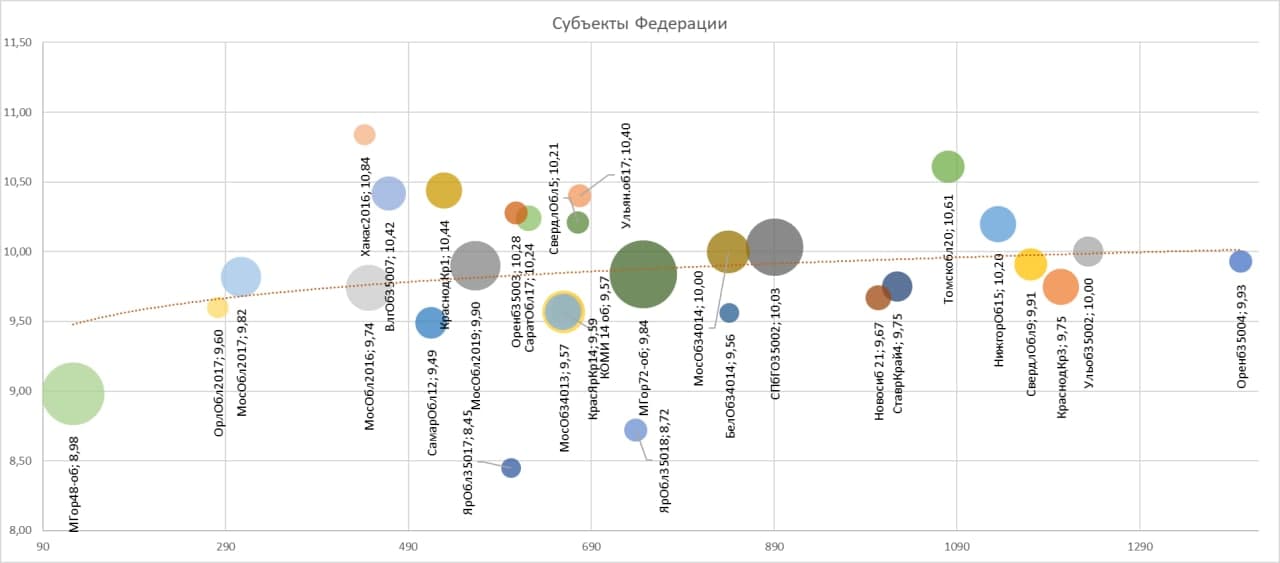

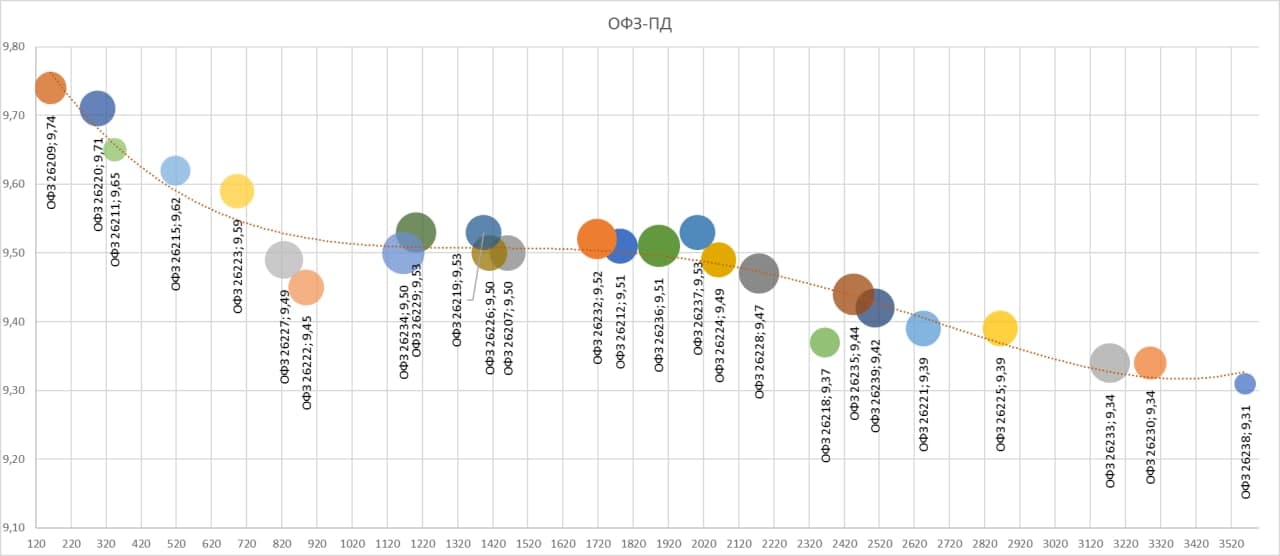

К подъему ключевой ставки готовы. Кривая доходностей ОФЗ укладывается в диапазон 9,7-9,3%, облигации регионов – в 9,5-10,3%, а ликвидные бумаги первого корпоративного эшелона в среднем дают 10-11%.

При инфляции, приближающейся к 9%, и ключевой ставке, которая в близком будущем способна достичь 9,5% (сейчас 8,5%), облигационный рынок предлагает премию к обоим индикаторам. Банковские депозиты, напротив, растут с заметным отставанием и к денежным индикаторам, и к рынку облигаций, их средняя доходность на конец января, по оценке Банка России – 7,8%. То, что облигации высокого кредитного качества только-только покрывают инфляцию – уже неплохо. Если сравнивать с альтернативами, с теми же депозитами. Развитые долговые рынки подобного не предлагают, там инфляция существенно выше облигационных доходностей. Более рискованным и потенциально более доходным вариантом сохранения денег выступает рынок акций. Однако это история с другой волатильностью и психологической нагрузкой. Что до состояния рынка облигаций, то для меня сейчас время коротких бумаг, сроком год-полтора. Ставки коротких облигаций слабо отличаются от относительно длинных для корпоративного блока облигаций и для субфедов. В ОФЗ они и вовсе выше, чем по бумагам большей длины. Последнее, увы – свидетельство того, что тучи над рынком облигаций не рассеялись. Пока кривая доходности ОФЗ не примет нормальный вид, когда длинные бумаги доходнее коротких, не готов говорить, что облигационный рынок развернулся после многомесячного падения.

|

|

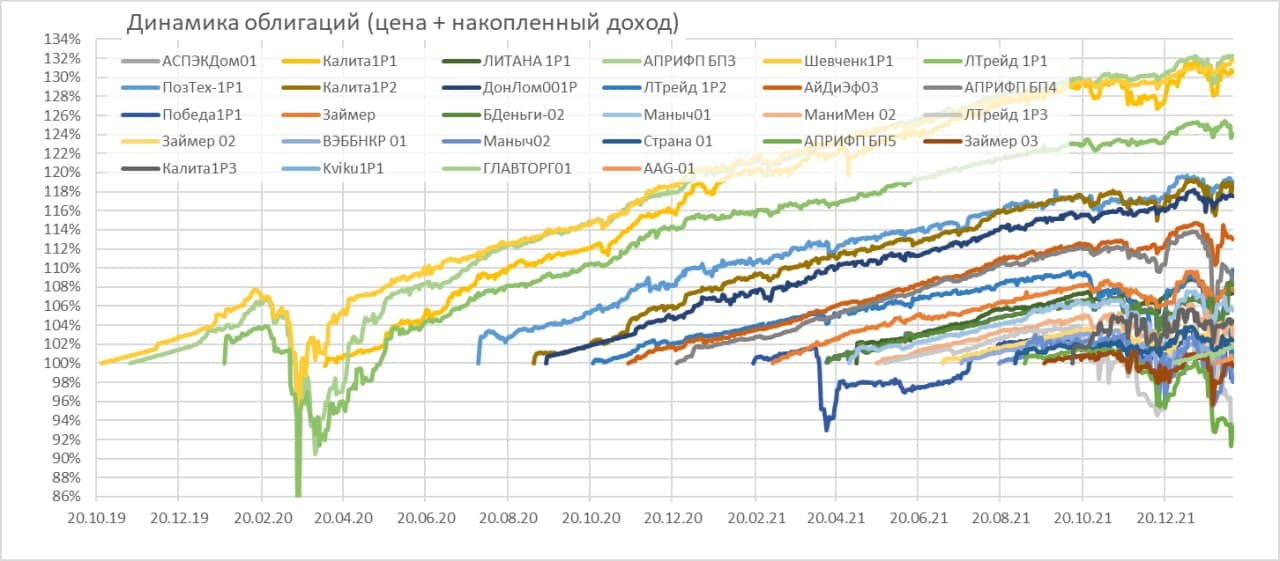

Оценка актуальных годовых доходностей (за последние 365 дней) для публичных портфелей PRObonds в очередной раз снизились – для портфеля #1, состоящего только из ВДО, до 5,2%, для смешанного портфеля #2 до 4,1%. За это же время индекс высокодоходных облигаций Cbonds-CBI RU High Yield прибавил 2,5% (с учетом комиссий, которые применяются в публичных портфелях, это было бы около 2,3%).

В последние дни ряд облигаций в портфелях, в первую очередь бумаги АПРИ «Флай Плэнинг» и «Лизинг-Трейд» заметно проседали в цене. Наблюдаю и в нашем телеграм-чате, и в комментариях на Смарт-лабе множество суждений о проблемах компаний, обычно без четких аргументов. Отношусь к этому как к нормальным страхам и апатии игроков, которая возникает в завершающей стадии падения рынка. К тому же после или в ходе истории с дефолтами OR Group все, а особенно просевшие, бумаги будут рассматриваться участниками рынка в призме возможных дефолтов.

В целом, сегмент ВДО в первый раз в своей недолгой истории переживает настоящее снижение. Из минусов – уже понесенные потери, которые, правда, существенно меньше потерь первого облигационного эшелона и ОФЗ. Из плюсов – резко возросшие доходности к погашению. Которые к тому же должны оставаться высокими долгое время. В портфелях пройдут изменения облигационных позиций. О чем напишу в ближайшие дни. Именно сейчас, когда рынок под очередным прессом продаж, проводить замены рискованно.

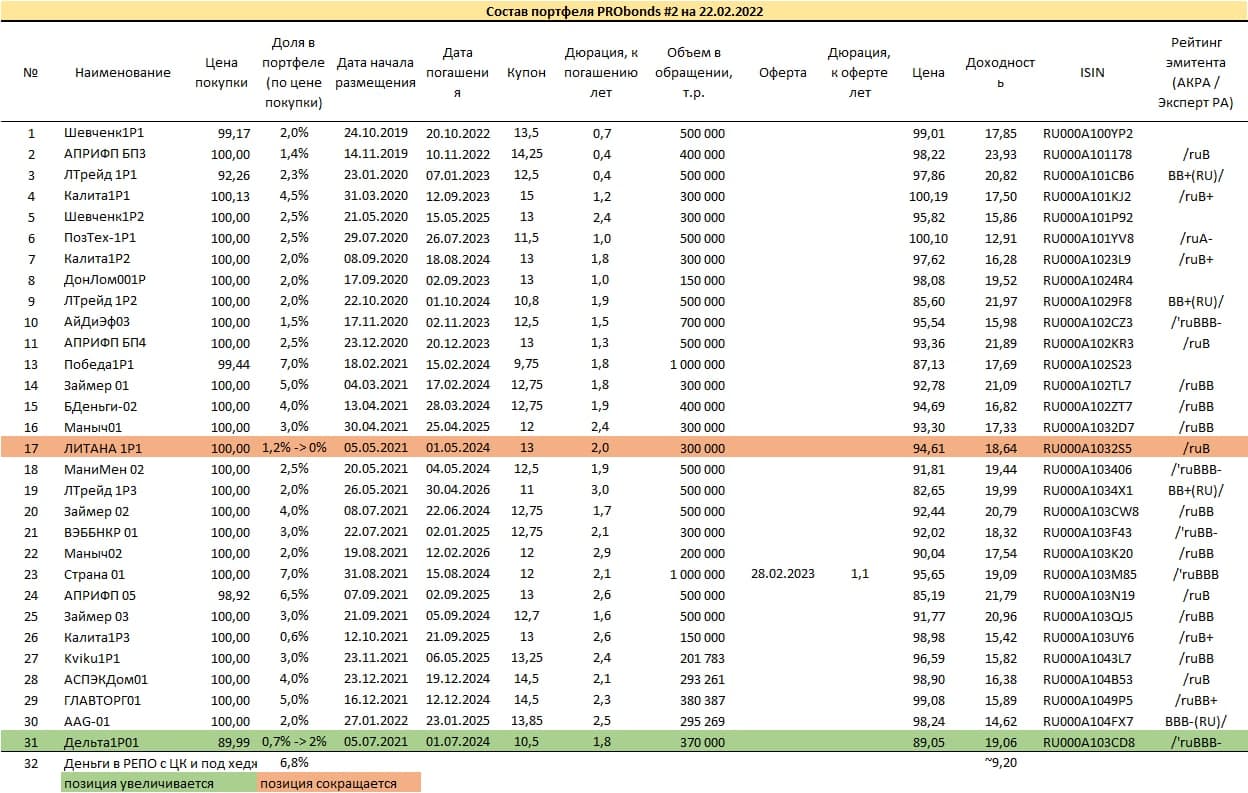

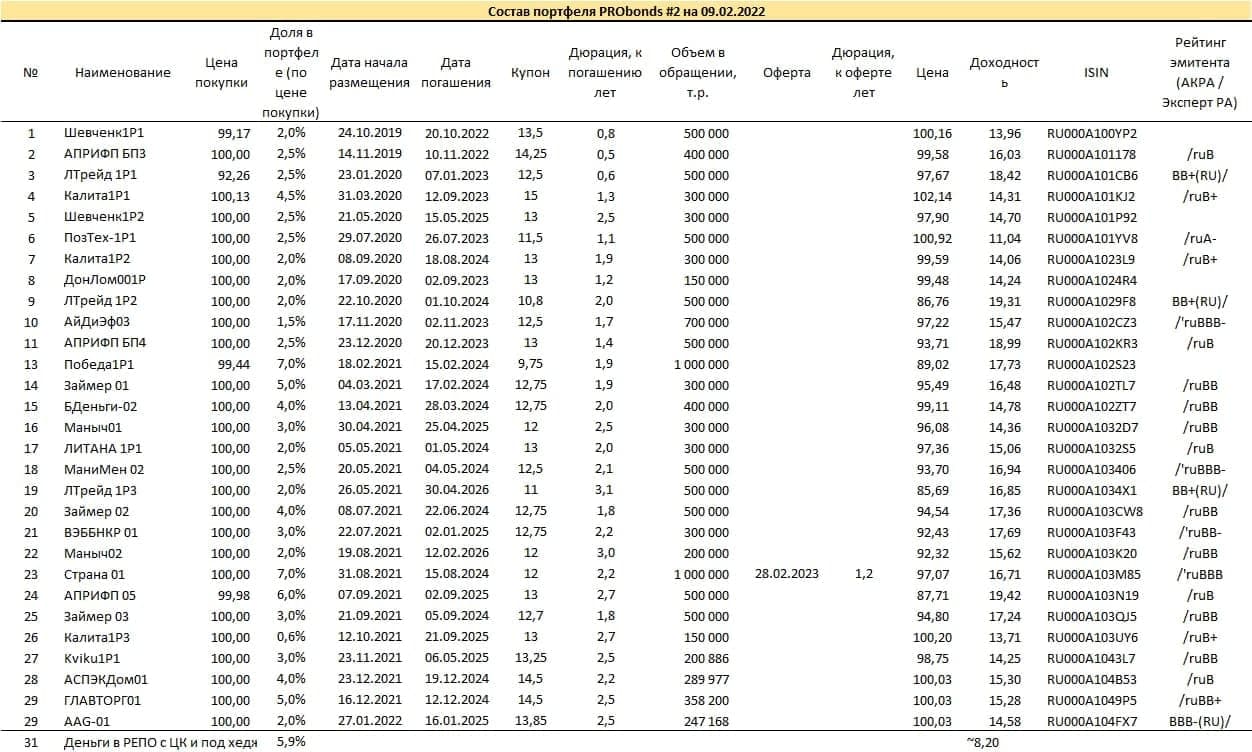

С момента вывода из смешанного портфеля PRObonds #2 акций OR Group его структура в основном повторяет структуру облигационного портфеля #1. Но второй портфель не избежит спекулятивных операций в будущем. Ими могут стать продажа фьючерсов на нефть и индекс американских акций. Только в случае возникновения классической биржевой эйфории в этих инструментах. Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфели учитывают комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов. |

|

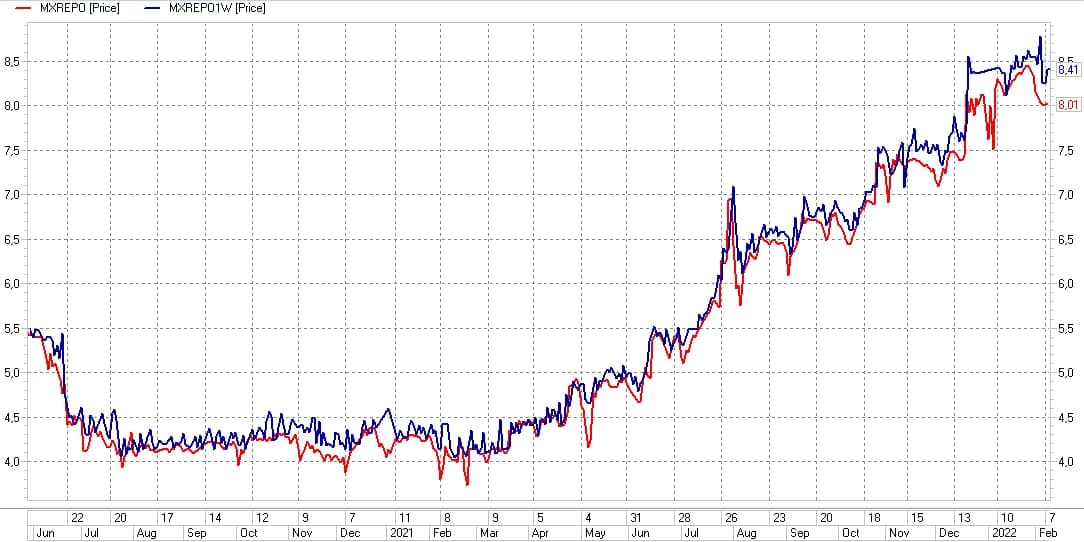

Привожу доходности диаметрально противоположных по риску и ликвидности сегментов денежно-долгового рынка. Первый – ставки денежного рынка на примере доступного розничному инвестору инструмента РЕПО с центральным контрагентом, РЕПО можно считать безрисковым инструментом (риск не выше странового), ликвидность – однодневная. Второй – высокодоходные облигации, самая рискованная часть долгового рынка, к тому же низколиквидная.

Индексы однодневного (красная линия) и недельного (синяя линяя) РЕПО с ЦК Московской биржи Источник: терминал QUIK Индексы сделок 1-дневного и недельного РЕПО (красная и синяя линия соответственно) отражают ставку размещения свободных денег на МосБирже овернайт и на неделю. Они стабилизировались, давая понять, что денежный баланс не испытывает проблем со спросом и предложением. Однако впереди заседание Банка России по ключевой ставке, и на следующей неделе ставки денежного рынка, видимо поднимутся к 9-9,5% годовых. А это прямая конкуренция ОФЗ (доходности коротких бумаг – 9,5-9,7%). И весомый аргумент против снижения их доходностей и роста котировок госбумаг в будущем.

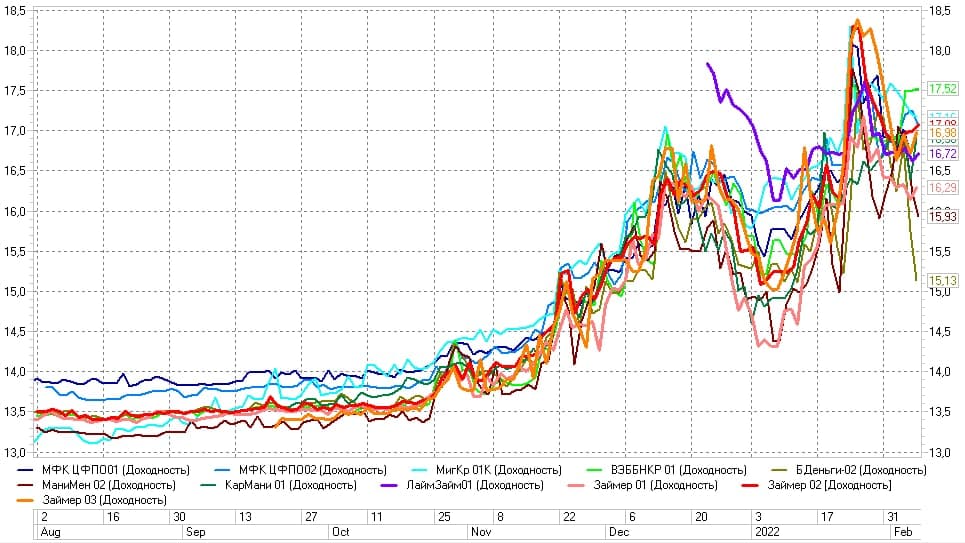

Динамика доходностей ряда облигаций среднего и крупного бизнеса: микрофинансовая отрасль, девелопмент, лизинг Источник: терминал QUIK Динамика доходностей ВДО. Привожу ее на примере ряда рыночных выпусков среднего/крупного бизнеса из трех отраслевых групп – МФО, девелопмента и лизинга. Доходности повсеместно в районе 16%, разве что чуть ниже средняя доходность в девелопменте. И доходности растут. Видимо, какое-то время расти продолжат. Не думаю, что долгое время, поскольку вслед за разочарованием инвесторов в рубле и на рынке акций апатия пришла и сюда. Для рубля и акций негативный настрой участников стал или разворотным рубежом к восстановлению, или основой для длительной остановки в падении. |

|

«Страна девелопмент» выкупила у группы ПИК АО «Озерная» Застройщик планирует на участке общей площадью 3,5 га на Озерной улице возвести жилой комплекс на 170 000 кв. м. Начало работ запланировано на лето 2022 г. Инвестиции в проект составят 41 млрд руб., говорит источник, близкий к компании |