|

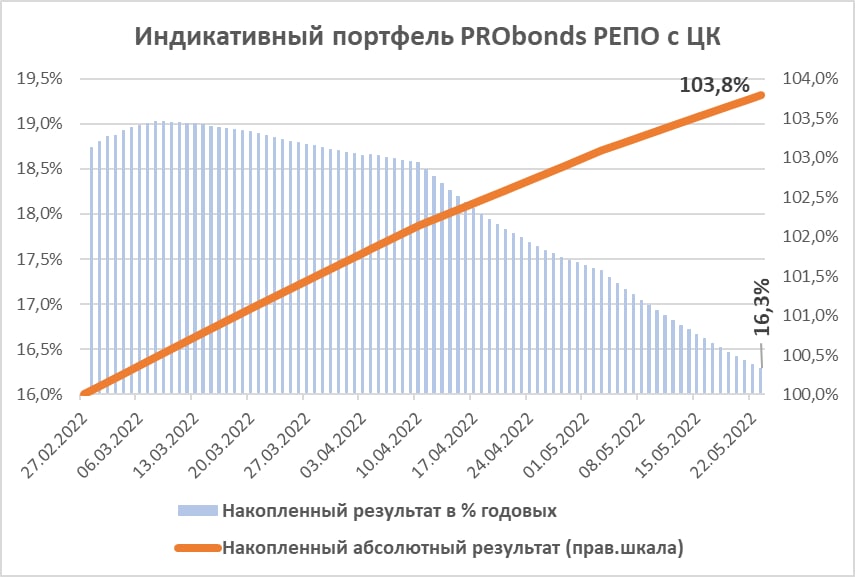

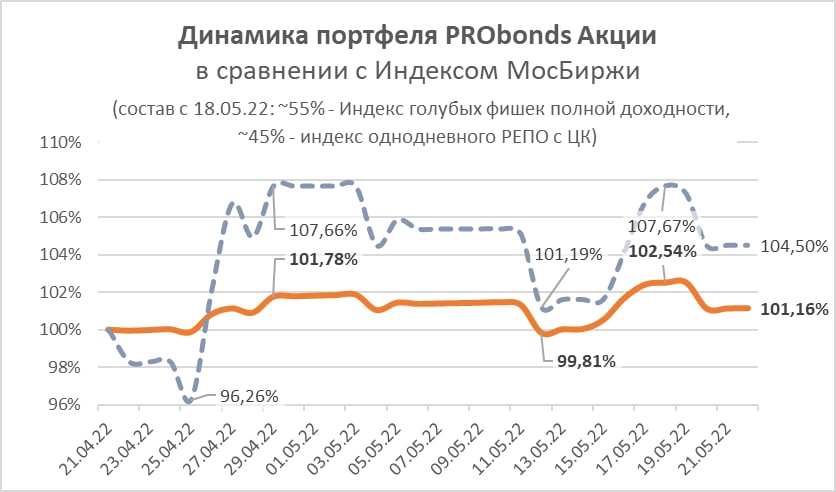

Сначала про набор индикативных портфелей. Их три. Это портфель PRObonds ВДО (прежнее название PRObonds #1), запущенный 17 июля 2018 года, портфель PRObonds РЕПО с ЦК, стартовавший 28 февраля 2022 года, и самый юный – портфель PRObonds Акции, появившийся 22 апреля 2022 года. Портфели ведутся параллельно, а максимум внимания в силу долгой истории, конечно, портфелю PRObonds ВДО.

К сожалению, он в просадке с конца прошлого года. Избежать ее вряд ли представлялось возможным. А сама просадка далека от глубин погружения фондового рынка. В целом же за неполные 4 года портфель дал 31% дохода. За это же время Индекс МосБиржи полной доходности (индекс акций с учетом дивидендов) вырос на 25%, с несопоставимой волатильностью. Индекс полной доходности гособлигаций прибавил 17%. Корпоративные облигации принесли 19%, тоже по индексу полной доходности. Причем из результата портфеля вычтены комиссионные издержки, а их за это время накопилось около 3% (идеальный результат портфеля был бы ближе к 35%). Так что сосредоточенность на высокодоходных облигациях у меня и «Иволги» вряд ли может измениться. Этот год портфель PRObonds ВДО завершать будет, скорее всего, с минимальным доходом, вряд ли выше 2%. Да и его еще нужно получить, для этого портфель от текущих значений должен подняться, минимум, на 14%. Опять же, рынку акций, чтобы закрыться в ноль, потребуется ралли в 63%. Про дефолты (и реструктуризации) в высокодоходном сегменте облигаций. Я жду их в значительном количестве, около 15% от всего числа выпусков. Но не 30% и не 40%. Думаю, мы основную меру убытка уже получили, с «Калитой» (-4% для портфеля). Степень осторожности повысилась. Дефолты же за пределами портфеля полезны тем, что сохранят ВДО именно как высокодоходные бумаги, где средняя купонная премия покрывает средний гипотетический риск потерь.

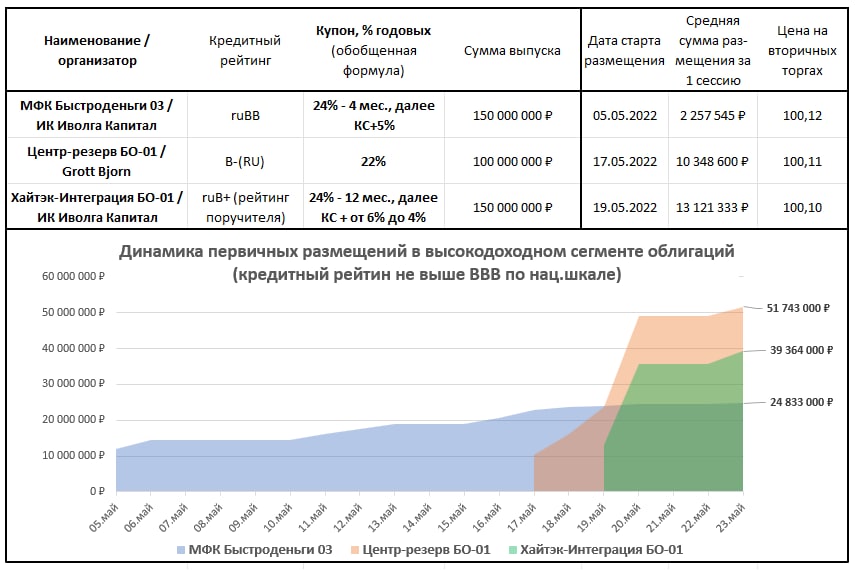

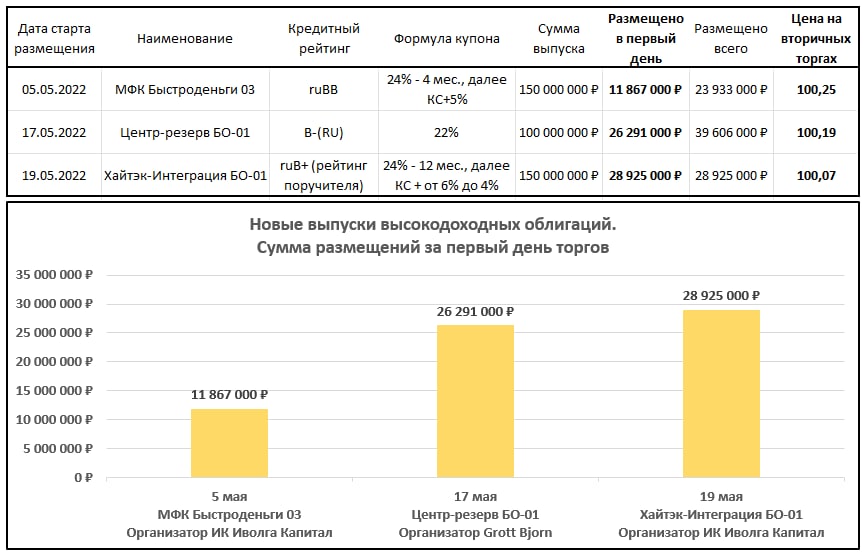

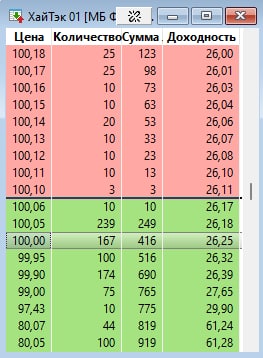

Облигационные изменения. Вероятно, в конце мая – начале июня, ближе к концу первичного размещения в портфеле вырастет доля облигаций Хайтек-Интеграция (да-да, несмотря на вчерашние колебания их цены на вторичном рынке). У меня есть ожидания роста бумаги на вторичных торгах по завершении размещения, планирую воспользоваться этим для получения спекулятивной прибыли. В июле, на ближайшей оферте, портфель покинут облигации Шевченк1Р1. Оферта по 100% от номинала, нынешняя цена бумаги – 98-99%. Также постепенно, через амортизацию, уменьшается доля в ЛТрейд 1P1. С завтрашнего дня в течение 5 сессий по рыночной цене будет проведено снижение доли бумаг МаниМен 02 на 0,5% в пользу увеличения на те же 0,5% доли ВЭББНКР 01. Идея прежняя. Контакт с Мани Меном наименее теплый, в сравнении со всеми МФО, входящими в портфель. Хотя с подходом можно спорить: у Мани Мена, по-прежнему, наивысший среди МФО-эмитентов рейтинг, BBB-. Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля PRObonds ВДО (прежнее название PRObonds #1) проводятся в соответствии с открытой методикой. Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов. |

2

0

1 комментарий

5 280 посетителей

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

На иллюстрациях изменение средней по России номинальной начисленной заработной платы с 2000 по первый квартал 2022 года, а также ее сравнение с годовой инфляцией. Источник данных: Росстат.

На иллюстрациях изменение средней по России номинальной начисленной заработной платы с 2000 по первый квартал 2022 года, а также ее сравнение с годовой инфляцией. Источник данных: Росстат.