АО «Коммерческая недвижимость ФПК «Гарант Инвест» — российский девелопер, управляющий портфелем коммерческой недвижимости в Москве. Активы компании представлены шестнадцатью собственными объектами, в основном районными торговыми центрами площадью от 5 до 50 тыс. кв. м. В прошлом году отрасль торговой недвижимости оказалась в непростом положении. Средний размер объектов, комфортная локация и позиционирование в сегменте товаров и услуг повседневного спроса позволили компании продемонстрировать завидную устойчивость в 2022 г. Ключевые вопросы, которые интересуют в свежем отчете за первое полугодие 2023 г.: насколько устойчивыми оказались конкурентные преимущества компании и как быстро идет восстановление?

Помимо финансового отчета компания опубликовала дополнительные материалы, где раскрыла операционные показатели и ближайшие планы по вводу новых объектов. Эти данные также будут частично освещены в настоящем обзоре.

Структура активов

Активы компании представлены инвестициями в недвижимость (71% от валюты баланса), а также финансовыми вложениями (21% валюты баланса) — займами сторонним предприятиям разной срочности.

Инвестиции в недвижимость на 30 июня оцениваются в 30,6 млрд рублей, рост к началу года на 3,2%. На этапе строительства находится МФК Westmall, который может открыться для посетителей уже в конце 2023 — начале 2024 г. Первые авансовые платежи от арендаторов ожидаются уже осенью. Долгосрочно объект может добавить около 800 млн рублей выручки и 600 млн рублей EBITDA в год.

Финансовые вложения почти на 100% представляют собой займы юридическим лицам. Обычно компания поддерживает их объем в районе 7,7–8 млрд рублей, чтобы обеспечить себе свободную ликвидность и аккумулировать средства на крупные покупки и инвестиции.

Доходность финвложений существенно превышает средневзвешенную ставку по долгу, так что компания зарабатывает на этих займах. С начала года они выросли на 15,8%, до 8,9 млрд рублей. Краткосрочные вложения составляют чуть больше половины от общего объема, покрывая весь краткосрочный финансовый долг.

77% активов профинансировано за счет долга. Высокий левередж отвечает отраслевой специфике. Большая часть объектов недвижимости заложена по кредитным договорам с банками, но есть и свободные от залога площади.

Результаты первого полугодия 2023 г.

Посещаемость объектов компании в отчетном периоде выросла на 14,3% г/г — до 19,1 млн человек. По итогам года менеджмент ждет рекордной посещаемости в 40 млн человек, что на 9,6% выше результата 2022 г. и на 7,2% выше предыдущего рекорда в 2019 г.

Вакантность в ТЦ к концу июня 2023 г. составила 2,3% — минимум с 2016 г. Менеджмент отмечает, что позитивная динамика связана, в том числе, с новой арендной стратегией, которая заключается в совместной работе с арендаторами по увеличению продаж, ротации профилей арендаторов и привлечению новых для ФПК «Гарант-Инвест» брендов. К концу года компания ожидает дальнейшего снижения вакантности — до 2%.

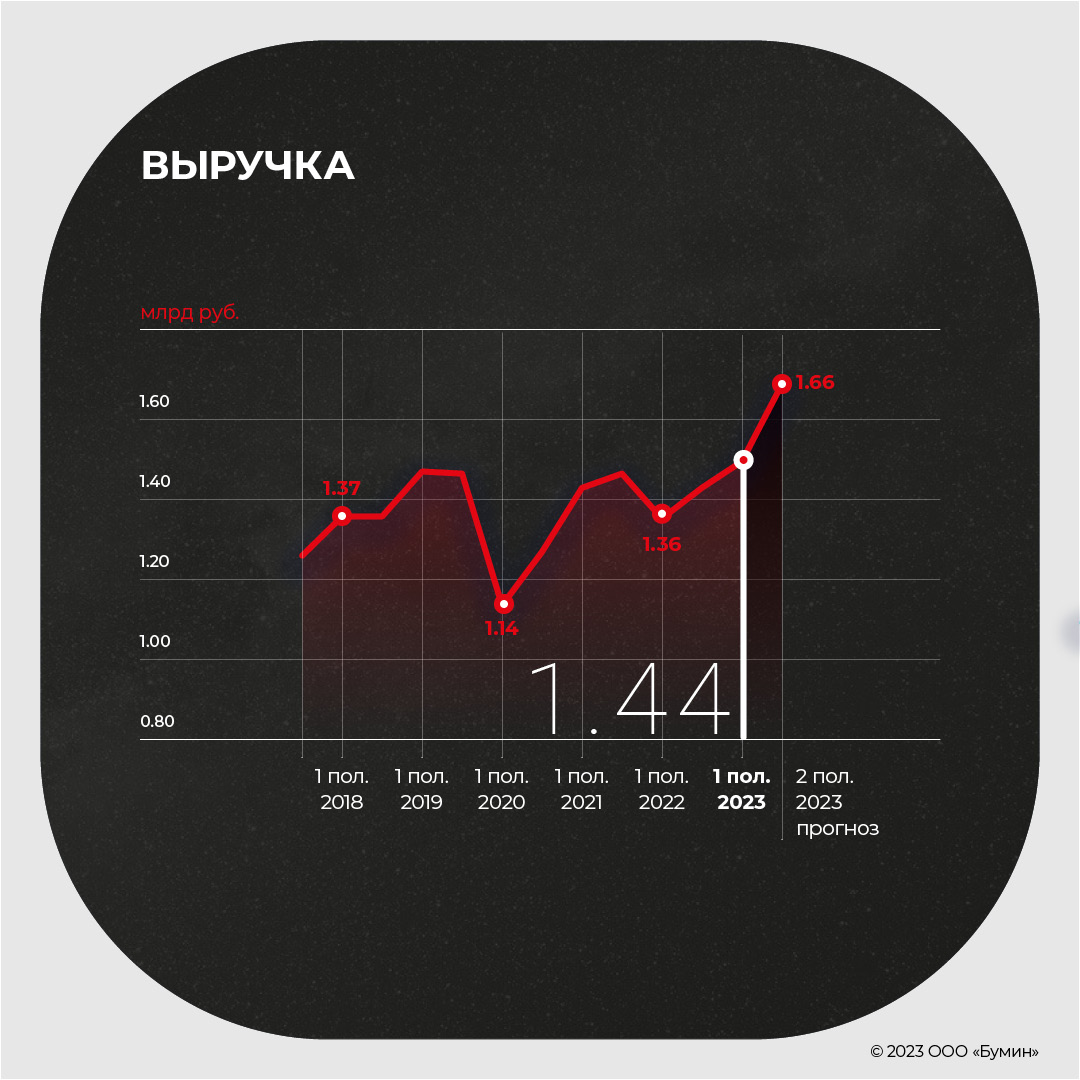

Выручка в первом полугодии 2023 г. выросла на 6,4% по сравнению с аналогичным периодом прошлого года и на 2,7% по сравнению с предыдущим полугодием — до 1 445 млн рублей. Объем поступлений от арендаторов растет второе полугодие подряд — компания в полной мере адаптировалась к изменившимся в 2022 г. условиям и вернулась к здоровым уровням 2019-го и 2021 гг. По итогам полного 2023 г. менеджмент ожидает рекордной выручки на уровне 3,1 млрд рублей.

Показатель валовой прибыли, не включающий эффект от переоценки недвижимости, в отчетном периоде вырос на 7,9% г/г и 4,7% п/п — до 1,1 млрд рублей. Маржинальность выросла на 1,5 п.п., до 78,4%.

Структура активов определяет особенности расчета EBITDA. Помимо операционного дохода от аренды компания включает в нее процентные доходы по финансовым вложениям. Это вполне отвечает логике бизнес-модели и позволяет более корректно рассчитать коэффициенты покрытия платежей.

EBITDA по итогам первого полугодия 2023 г. составила 1 466 млн рублей — рост на 9,4% к аналогичному периоду 2022 г. По итогам полного 2023 г. EBITDA также может оказаться рекордной на уровне 3,1 млрд рублей.

Процентные расходы за полугодие снизились на 21,2% г/г, до 1 276 млн рублей. Процентные доходы снижались медленнее, на 9,2% г/г, и составили 581 млн рублей. Отрицательное сальдо процентных доходов и расходов сократилось до -695 млн рублей.

Чистая прибыль компании составила 10,5 млн рублей. Давление на показатель оказали неденежные статьи расходов, в том числе негативная переоценка недвижимого имущества и обесценение гудвилла. Без «бумажных» расходов компания могла получить порядка 150 млн рублей прибыли.

Долговая нагрузка и финансовые коэффициенты

Чистый долг компании вырос на 4,8%, до 28,5 млрд рублей. Из них около 75% составляет задолженность перед банками по кредитам, в том числе под залог объектов. Основные банки-кредиторы — Газпромбанк, Сбербанк, ВТБ и ПСБ.

Рост долга связан, в том числе, с финансированием строительства МФК «Westmall». На момент публикации отчета в объект вложено 3,9 млрд из плановых 4,4 млрд рублей. Долг уже отражается в отчетности, в то время как выручка от аренды начнет поступать только в 2024 г. Это дает основания для соответствующей корректировки коэффициентов долговой нагрузки.

Показатель Чистый долг/ EBITDA LTM (EBITDA за последние 12 месяцев) с начала года не изменился и остался на уровне 9,0х. При этом скорректированный показатель с учетом кредита на строительство МФК Westmall находится на уровне 7,8х.

Покрытие процентных платежей по EBITDA улучшилось до 1,15х по сравнению с 1,0х по итогам 2022 г. В формате LTM коэффициент еще лучше, на уровне 1,18х. Это соответствует средним уровням, характерным для компании в последние несколько лет.

Доля краткосрочного долга немного подросла и составила 15,4% против 14,6% на конец 2022 г. В абсолютном выражении краткосрочный долг составил 4,5 млрд рублей. Он полностью покрыт краткосрочными финансовыми вложениями на 4,5 млрд рублей и кешем на 680 млн рублей.

Облигационный долг компании представлен пятью выпусками облигаций общим объемом 7,3 млрд рублей. Еще один выпуск на 4 млрд рублей находится в процессе размещения. Как отмечают представители эмитента, привлеченные средства будут использованы для инвестиций и рефинансирования действующих займов примерно 50/50.

Выводы

Второе полугодие подряд компания показывает, что смогла успешно преодолеть вызовы нового времени и вернуться к докризисным показателям. Операционные и финансовые результаты выглядят сильными и подтверждают эффективность бизнес-модели.

Менеджмент оптимистичен в отношении краткосрочной дистанции и ждет рекордных показателей выручки и EBITDA уже по итогам 2023 г. Перспектива дальнейшего роста в 2024 г. за счет ввода нового МФК позволяет ожидать сохранения устойчивой платежеспособности эмитента и улучшения кредитных метрик.

Между тем, улучшение показателей покрытия платежей может быть сдержанным. Часть кредитных договоров компании предусматривает плавающую процентную ставку, поэтому жесткая монетарная политика ЦБ может вылиться в умеренный рост процентных расходов. Актуальные прогнозы предполагают, что этот эффект будет краткосрочным и уже в начале 2024 г. денежно-кредитные условия могут смягчиться.