Эмитент завершает первое полугодие 2023 года, ощутимо увеличив чистую прибыль и EBITDA LTM относительно аналогичного периода прошлого года. Подробнее об итогах деятельности завода — в нашем аналитическом обзоре.

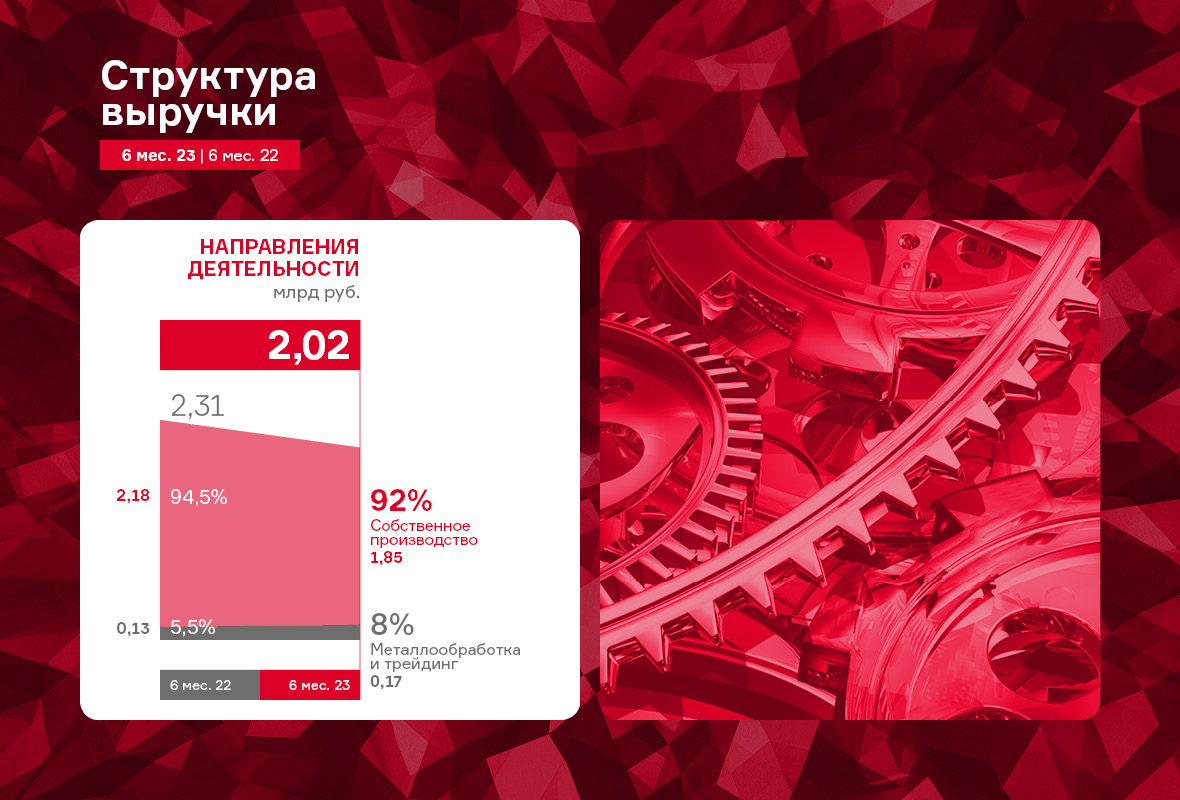

Напомним, что сегодня деятельность ООО «НЗРМ» можно разделить на три основных направления — собственное производство продукции, услуги по металлообработке и металлотрейдинг (оптовая купля и продажа листового металлопроката). На 30.06.2023 г. львиную долю в выручке завода (91,6%) занимает собственное производство, на металлообработку и трейдинг приходится по 5,7% и 2,7%, соответственно. Причины формирования подобной структуры выручки — стабильный спрос со стороны горнодобывающей, машиностроительной, энергетической и прочих отраслей.

Выручка по итогам первого полугодия 2023 г. составила 2 015,8 млн руб., сократив свое значение на 12,7% относительно АППГ. Снижение показателя напрямую связано с падением цен на металл, которые в первом полугодии 2022 года были существенно выше значений 6 месяцев 2023 года. Данный фактор также повлиял и на себестоимость, которая снизилась на 17,8% за те же сравниваемые периоды.

Снижение себестоимости позитивно повлияло на валовую рентабельность: в отчетном периоде она увеличилась практически вдвое относительно АППГ и составила 13,2%. Что, с свою очередь, отразилось на показателях EBITDA LTM и чистой прибыли: рост составил 41,7% и 75,7% соответственно.

Отметим и то, что не накопительный показатель выручки второго квартала 2023 года практически восстановился до уровня второго квартала 2022 года, зафиксировано незначительное снижение менее 5%.

Собственный капитал эмитента на 30.06.2023 г. зафиксирован на уровне 347,7 млн руб. (+59,2% к АППГ), показатель продолжает увеличиваться за счет роста нераспределенной прибыли: вся чистая прибыль компании ежеквартально реинвестируется в развитие.

Рентабельность собственного капитала (ROE) в отчетном периоде составила 24,5%, практически сохранившись на уровне прошлого года: за предшествующие 12 месяцев произошло несущественное увеличение на 2,3 п. п.

Основной источник финансирования деятельности НЗРМ — заемные средства. Финансовый долг компании на 30.06.2023 г. составил 718,0 млн рублей, увеличившись за 12 месяцев на 87,3 млн рублей. При этом, за счет положительной динамики ключевых операционных показателей, долговые коэффициенты сохраняют комфортный уровень.

Напомним, что первое полугодие 2023 года НЗРМ посвятил модернизации холодного склада площадью 8 тыс. кв. м. в рабочий цех, запуск которого запланирован на первый квартал 2024 года. Сегодня в помещении еще ведутся ремонтные работы, ожидается поставка недостающего оборудования, параллельно осуществляется поиск и найм сотрудников.

Руководство предприятия еще не озвучивало те направления, которые будут реализовываться в новом цехе. Однако в качестве целевой аудитории ключевого продукта указало строительные компании. Директор ООО «НЗРМ» ранее отмечал, что потенциал выручки по ключевому проекту, разработка которого будет вестись в новом цехе, из расчета по текущим ценам составляет более 3,5 млрд руб. в год.