По итогам деятельности за первые 6 мес. 2022 года ООО «Круиз» показало существенный рост основных финансовых показателей: выручка приросла на 43% к АППГ, операционная прибыль удвоилась. Более детальный разбор отчетности ниже от наших аналитиков.

Выручка приросла на 43% к АППГ до значения 342,9 млн руб. Операционная прибыль увеличилась в два раза: с 10,8 млн руб. на 30.06.2021 до 22,6 на 30.06.2022. EBITDA LTM также выросла на 5% — текущее значение 30,3 млн руб.

Столь внушительный рост стал возможным благодаря приросту количества выполненных заказов (+61%) на фоне снижающейся средней цены одного заказа (-8%), вызванного общим падением покупательского спроса в связи с событиями февраля 2022 года.

Рост масштабов деятельности эмитента был профинансирован ПАО «ТКБ Банк», с которым эмитент подписал договор об открытии кредитной линии сроком на пять лет. По состоянию на 30.06.2022 уже освоено 489 млн руб., часть из которых были инвестированы в ООО «Транс-Миссия» (владелец бренда «Таксовичкоф») с целью финансирования части сделки по приобретению активов сервиса «Ситимобил»*, подробнее в новости. Гарантией финансовым вложениям стала покупка ООО «Круиз» доли в 20% в уставном капитале ООО «Транс-Миссия».

Описанные выше события стали причиной существенного изменения структуры бухгалтерского баланса. Рост долгосрочного финансового долга повлёк логичное изменение структуры активов:

- Эмитент удвоил размер дебиторской задолженности: +99% к АППГ.

- Долгосрочные финансовые вложения увеличились на 310 млн руб. к показателям на 30.06.2021.

Показатели долговой нагрузки находятся на высоком уровне. Причина в вышеупомянутой кредитной линии в ПАО «ТКБ Банк», открытой в ноябре 2021 года. Согласованный с банком эффект отдачи от инвестиций ожидается начиная с 2023 года. Улучшение коэффициентов долговой нагрузки также ожидается в 2023 году.

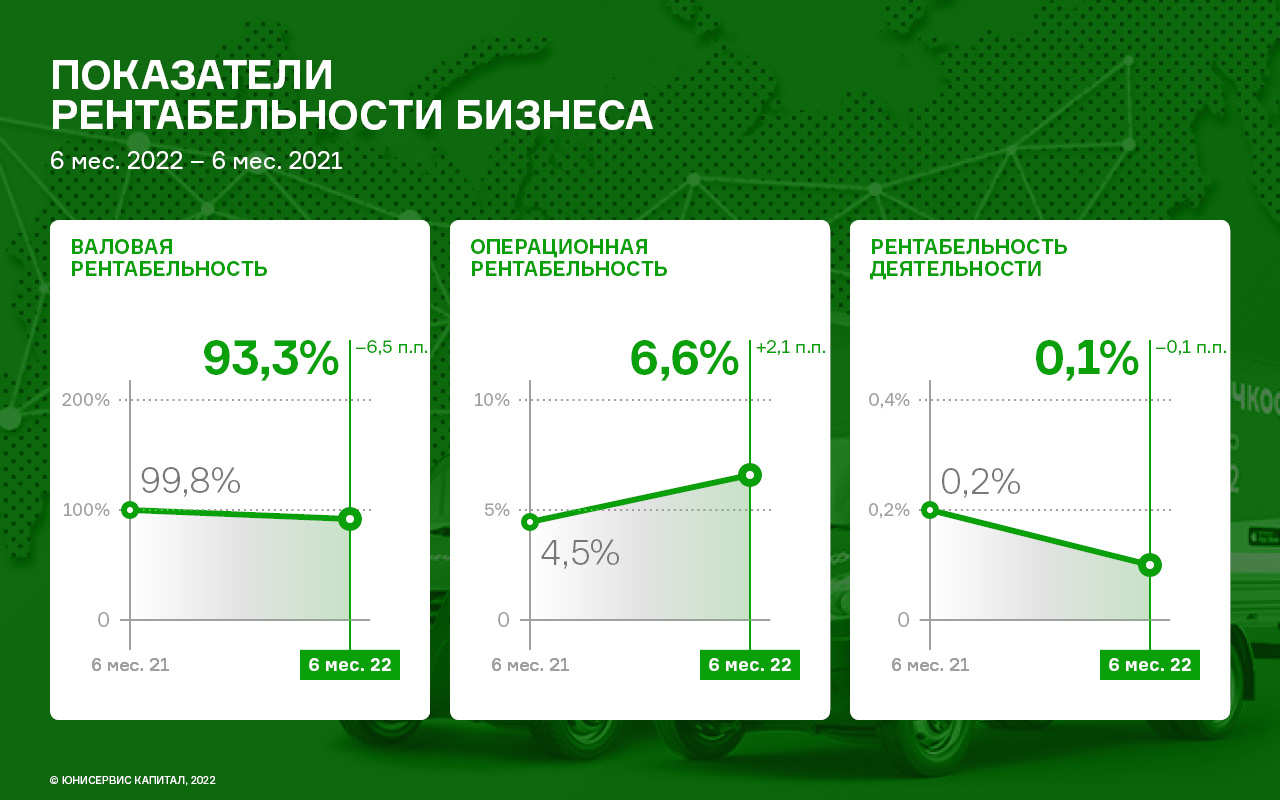

Показатели рентабельности остаются в приемлемых диапазонах: валовая рентабельность на 30.06.2022 зафиксировалась на уровне 93,3%, операционная на 6,6%. Снижение показала только рентабельность по чистой прибыли, которая из-за роста прочих расходов (обслуживания долга, дополнительных затрат на лизинг, увеличению расходов на услуги банка и т.д.) демонстрирует незначительное снижение период к периоду.