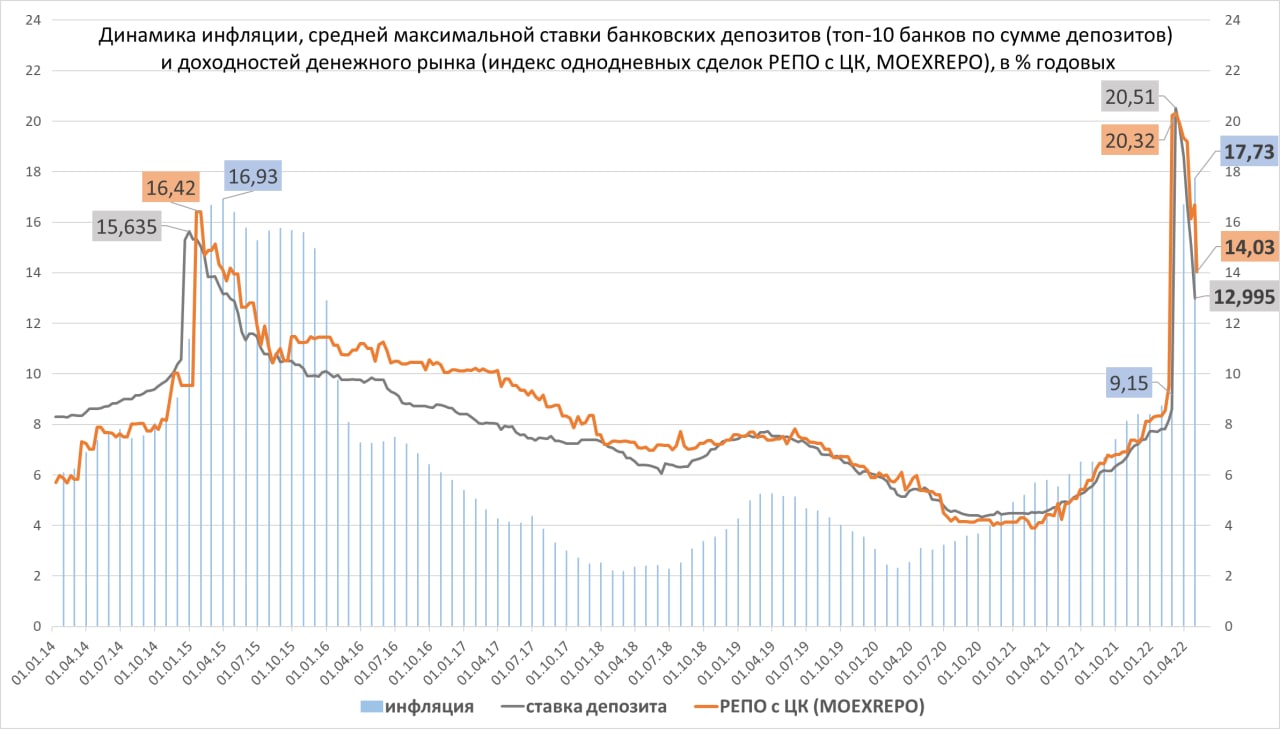

Понижение ключевой ставки 29 апреля (до 14% с 17%) депозиты, судя по статистике ЦБ, отыграли загодя. Средняя их доходность в банках топ-10 опустилась ниже 13% (12,995%) еще в ходе последней декады апреля. Надо сказать, денежный рынок (сделки РЕПО с ЦК, на диаграмме отображен через индекс MXREPO) в течение этой же декады давал среднюю доходность выше 16%.

Доходность сделок РЕПО с ЦК и после понижения ключевой ставки снизилась умеренно, теперь эти сделки дают больше актуального значения ключевой ставки, т.е. более 14% годовых. Эта статистике на диаграмме уже приведена. А вот депозиты, скорее всего, за первую декаду мая окажутся или вблизи 12%, или ниже, опять же с оглядкой на возможное снижение ключевой ставки в будущем.

Насчет последнего испытываю сомнения. Конечно, если Банк России и правительство говорят, что для оживления экономики ключевую ставку нужно снижать и дальше, само снижение будет. Однако уже малозначительными темпами. С одной стороны, инфляция почти дотянулась до 18%, и, надо полагать, преодолеет этот рубеж. С другой, денежный рынок уже при нынешнем уровне ставки начинает играть по своим правилам. Мы в последние дни многократно заключали сделки РЕПО с ЦК с доходностями в районе 14,5%, т.е. +0,5% к КС. Даже самые ликвидные деньги нынче дороже ключевых 14%, значит, естественный запас движения ставки вниз уже исчерпан.

Конечно, политика ЦБ, как и политика вообще, может быть любой. Но экономика, скорее, за ставку 15%, чем за 13%. Для раскручивания кредитного процесса здесь и сейчас, кажется, нужно 13% и ниже, но с большей очевидностью при таких вводных получим раскрутку инфляции. А Банк России не раз показывал, что наверх он ставку способен двигать также уверенно, как и вниз.

Одно понятно и без предположений: при нынешних доходностях банки вновь начинают терять вкладчиков. Для фондового рынка, наверно, неплохо.