Макромониторинг: из событий, которые характеризуют продолжение кризиса в Европе, можно отметить очередное понижение международным рейтинговым агентством Fitch долгосрочных рейтингов дефолта эмитента. На этот раз понижение коснулось пяти крупных европейских банков, в том числе банка Credit Agricole. Хотя справедливости ради стоит отметить, что на поведении фондовых рынков эта новость никак не сказалась.

Из новостей, которые могли бы оказать влияние на котировки цен на нефть, можно отметить увеличение квот на добычу нефти со стороны ОПЕК. Так на прошлой неделе на саммите ОПЕК было принято решение увеличить квоты на добычу нефти с 25 млн барр. в день (установлена в декабре 2008 г.) до 30 млн барр. в день.

Решение было принято в связи со снижением добычи в Ливии. До гражданской войны в стране добывалось около 1.6 млн барр. в день, но к августу добыча практически прекратилась. На конец ноября добыча составила 840 тыс. барр. в день. Ожидается, что восстановить добычу Ливия сможет к июню 2012 г.

Решение картеля было довольно негативно воспринято рынком (котировки Брент снизились после объявления решения на 5%). Но реакция эта была именно спекулятивной, поскольку установленные ранее квоты в 25 млн барр. в день давно не соблюдались, и новые квоты просто соответствуют текущему уровню добычи. Поэтому с фундаментальной точки зрения принятое решение никак не влияет на баланс спроса и предложения на рынке. Косвенные доказательством этому служит тот факт, что на интервале в 2 недели принятое решение не оказало влияния на котировки нефти.

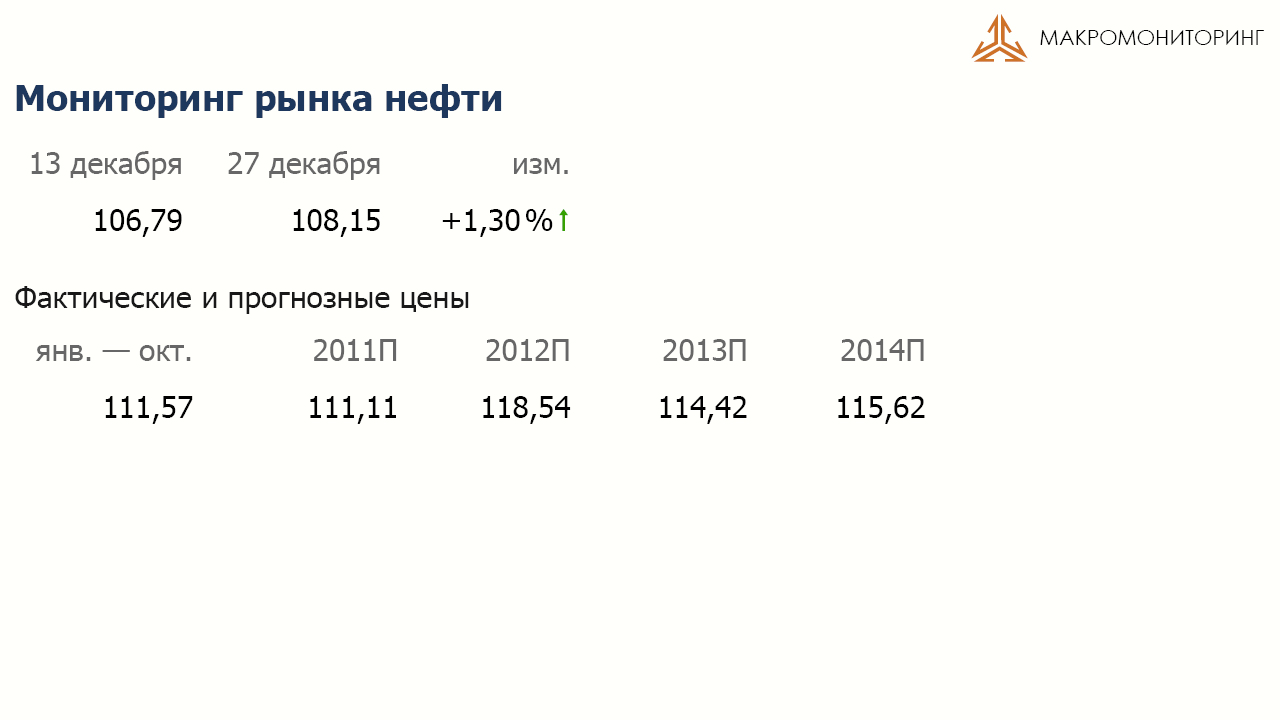

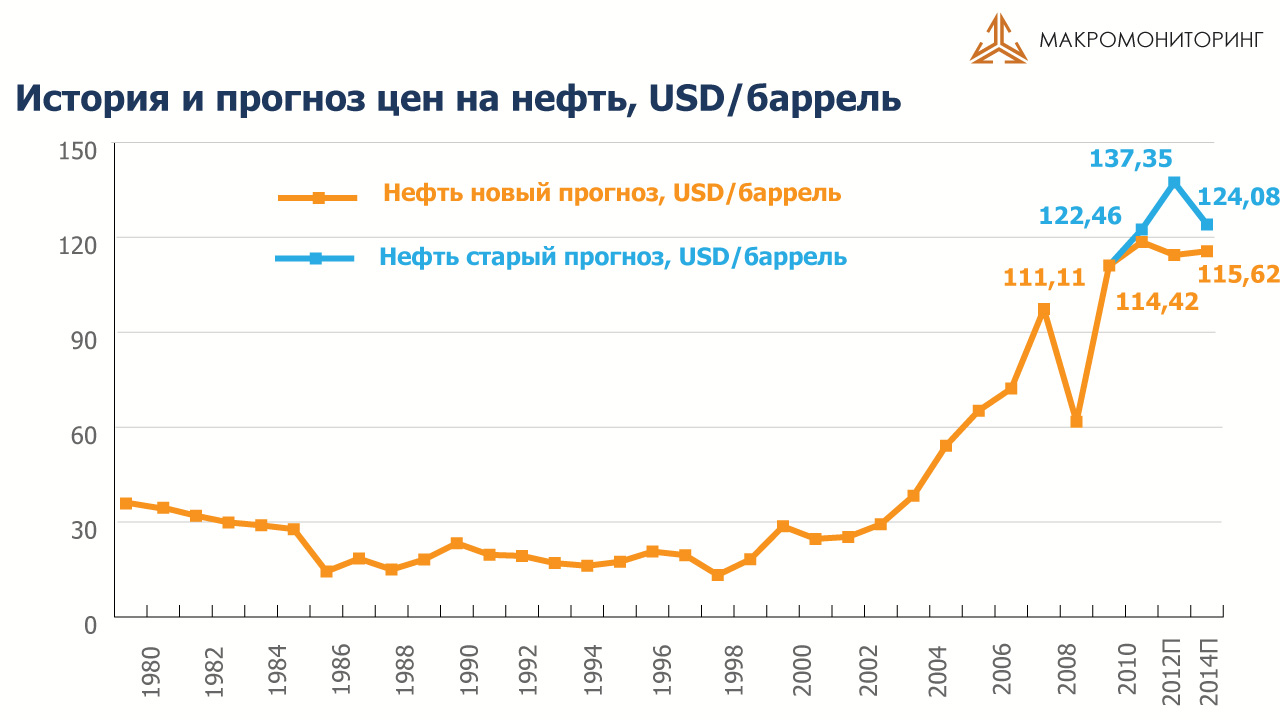

Так с 13 по 27 декабря стоимость нефти выросла на 1,3% и составила 108,15 долл. за баррель. При этом в очередной раз обращу Ваше внимание на изменение прогнозов цен на нефть: мы понизили прогноз среднегодовых цен на нефть на прогнозные периоды с 12 по 14 годы на 3, 17 и 7%, соответственно. Но, даже несмотря на понижение прогнозов, как вы можете видеть, прогнозные цены в среднем на 7% выше текущих. При этом обращу ваше внимание на то, что средняя цена нефть по итогам 11 месяцев 2011 года отличается менее чем на 0,5% от нашего прогноза среднегодовой цены нефти, сделанного еще вначале года.

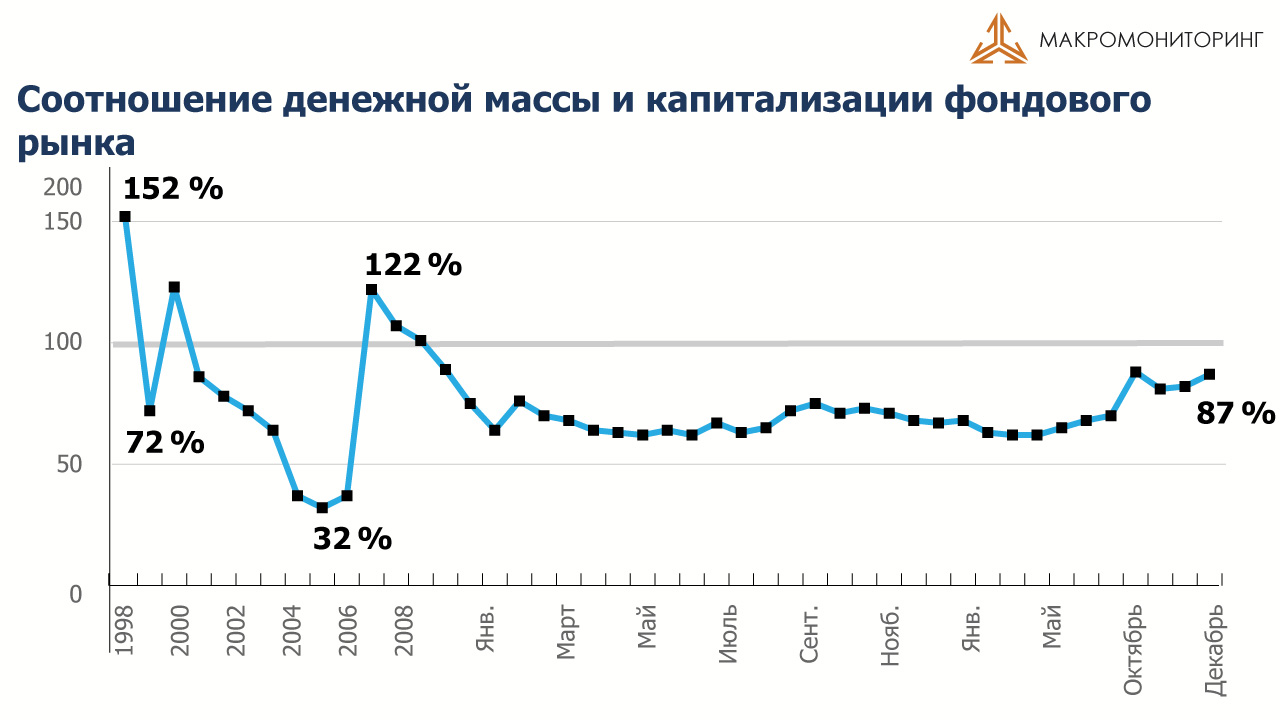

Индекс ММВБ за последние две недели вырос на 3%. Капитализация российского фондового рынка после столь существенного снижения составляет 24,6 трлн руб. Коэффициент P/E теперь находится на уровне 5,0. Для сравнения: P/E фондовых рынков стран ББРИКС составляет 9, а стран с развитой экономикой - 13. По нашему мнению, справедливым для российского фондового рынка на конец 2011 г. является P/E равный 9,2, т.е. с фундаментальной точки зрения индекс ММВБ должен находиться на 57% выше. Если же говорить о нашем прогнозе индекса ММВБ на конец 2012 года, то он составляет 2550 пунктов, и исходит из того, что справедливый уровень P/E для нашего рынка по-прежнему будет составлять 9,2. Денежная масса к концу 2012 года вырастет на 44% с текущего уровня, таким образом, денег для того чтобы задать прогнозируемую нами капитализацию фондового рынка будет достаточно.

Сейчас же соотношение денежной массы и капитализации российского фондового рынка составляет 87%, опустившись с 90% двумя неделями ранее. Это очень высокий уровень. Такое высокое соотношение показывает, что денег в стране более чем достаточно, чтобы задавать текущую капитализацию фондового рынка. Более того, столь высокое соотношение показателя М2/Капитализация говорит о том, что значительное количество участников фондового рынка предпочитает, что называется, «сидеть на деньгах».

При этом отмечу, что российская экономика по темпам роста ВВП продолжает оставаться одной из наиболее динамично развивающихся экономик в мире. Согласно оценке Минэкономразвития, в ноябре 2011 года ВВП вырос на 5,4% по сравнению с ноябрем 2010 года. Рост ВВП за 11 месяцев 2011 года к 11 месяцам 2010 составляет 4,4%. Таким образом, согласно официальной статистике к 1 декабря мы по ВВП на 1% ниже предкризисного максимума, который был в мае 2008 года.

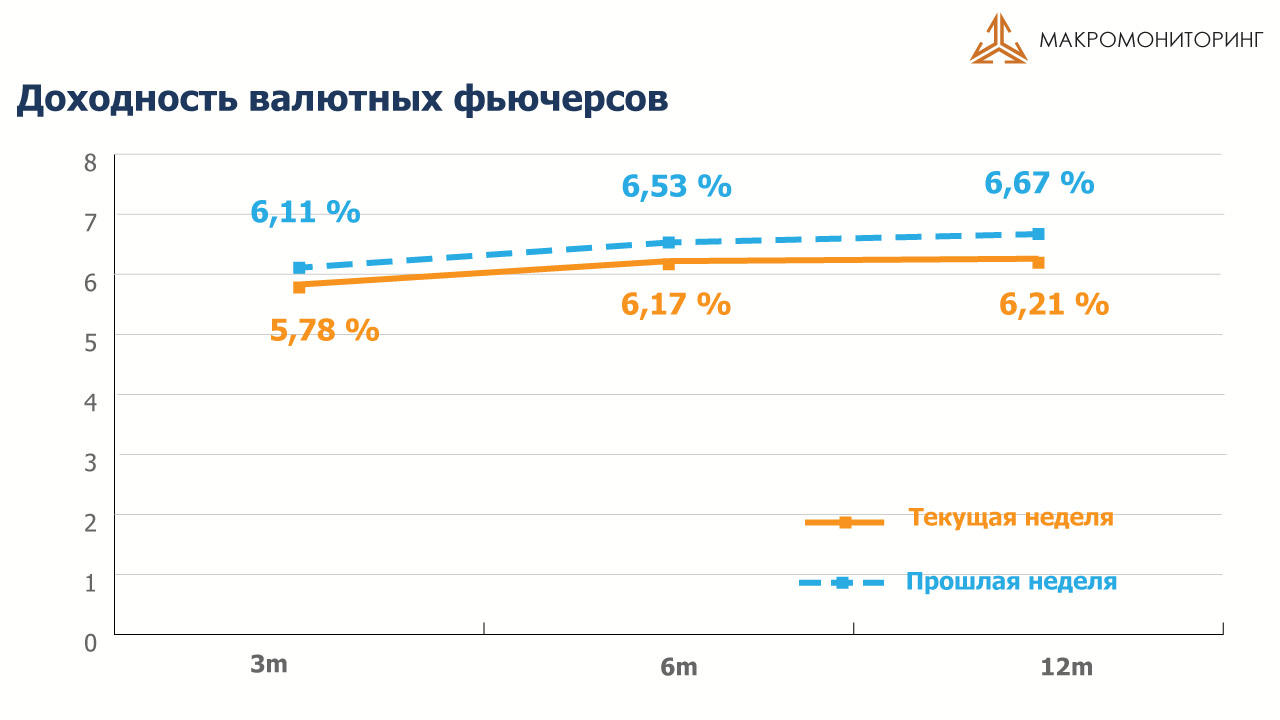

Что касается курса рубля, то за прошедший период он вырос на 0,7% до уровня в 31,18 рублей за доллар. При этом доходности валютных фьючерсов, по которым можно судить о девальвационных ожиданиях участников рынка в очередной раз немного снизились.

Международные резервы России с 2 по 16 декабря снизились почти на 13 млрд долл. до уровня в 501,3 млрд долл.

За прошедшие две недели потребительские цены выросли на 0,2%, с начала декабря - на 0,3%. Таким образом, с начала года инфляция достигла 6,0% (в 2010 – 8,4%). В годовом выражении индекс потребительских цен опустился до уровня 6,4% по сравнению с 6,7% двумя неделями ранее. Напомню, наш скорректированный прогноз инфляции на этот год составляет 6,6%. Что касается прогнозов на будущие годы, то мы ожидаем, что в следующем году инфляция ускорится до 7,3%. Наши прогнозы на более отдаленную перспективу вы можете видеть на своих экранах.

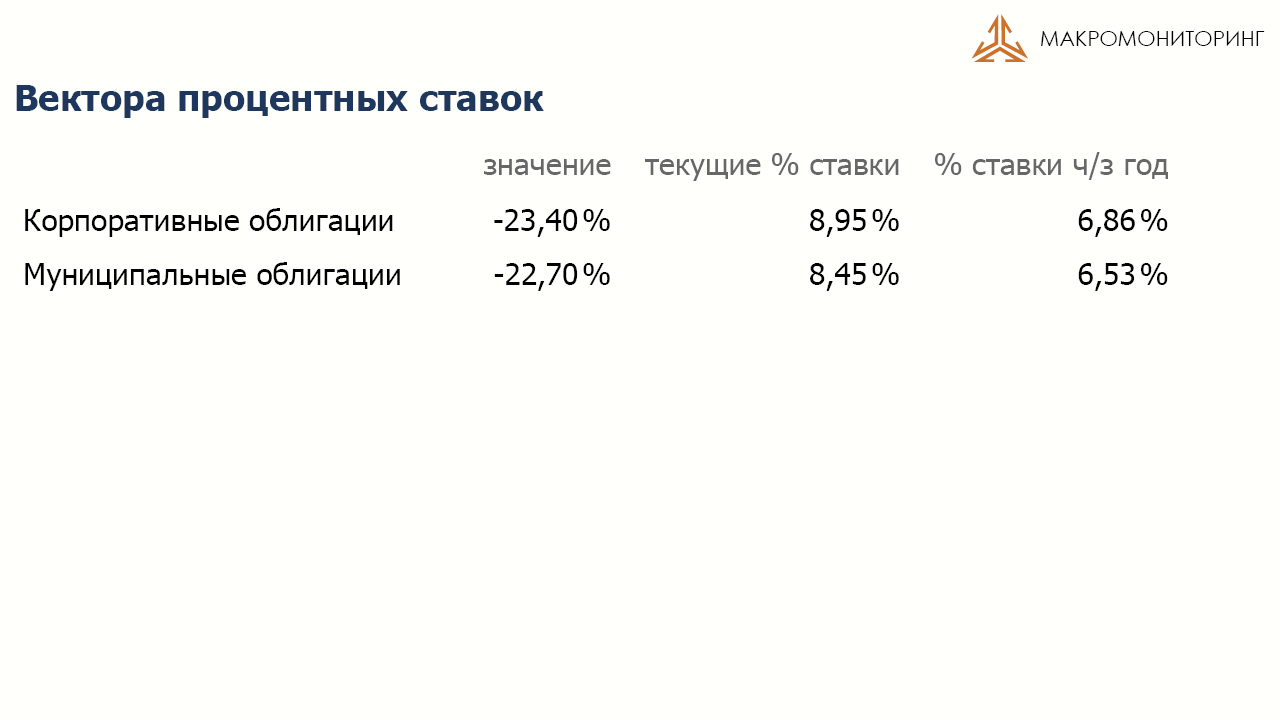

Что касается рынка облигаций, то за время, прошедшее с момента предыдущего обзора, доходности на нем в очередной раз немного подросли: в корпоративном сегменте - на 11 базисных пунктов, в муниципальном – на 21 базисных пунктов. Мы считаем, что при текущем уровне инфляции в России и уровне процентных ставок в мире, доходности на облигационном рынке России являются чрезмерно высокими. Мы ожидаем, что в течение года процентные ставки будут снижаться. По корпоративному сегменту мы ожидаем снижения уровня процентных ставок на 23,4%, а по муниципальному – на 22,7%.

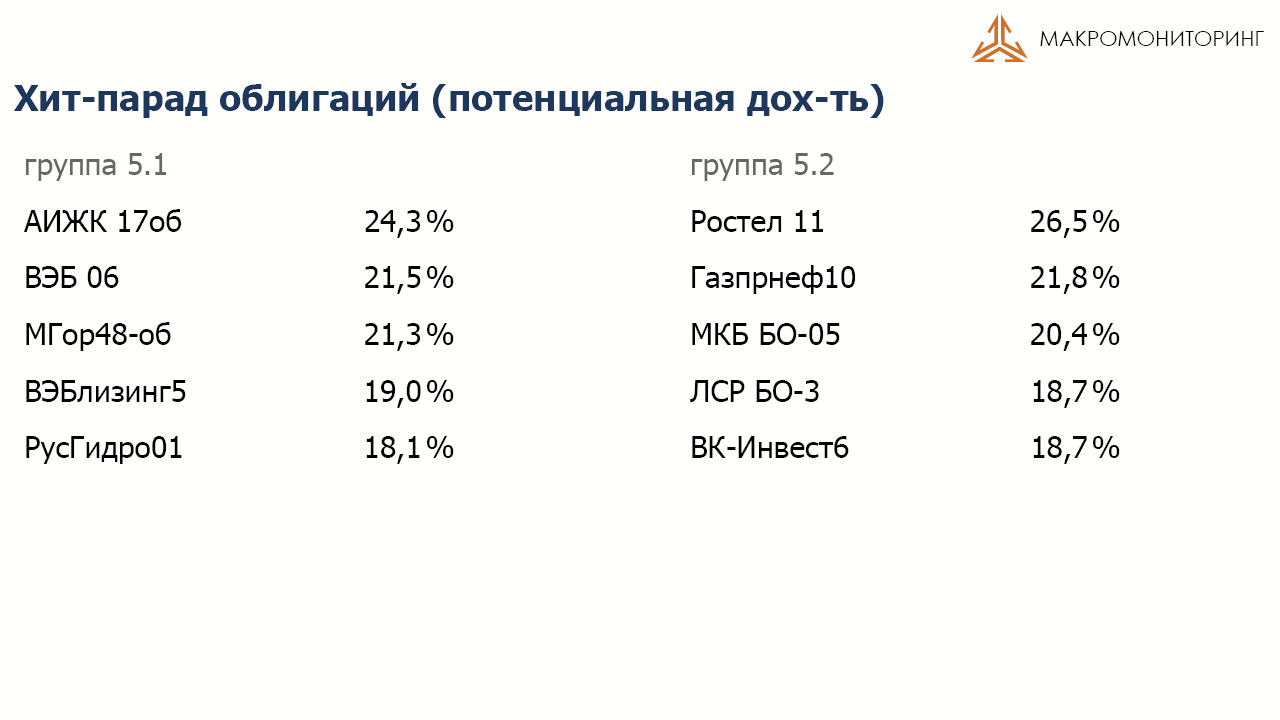

Соответственно, мы считаем, что в группах 5.1 и 5.2 – наиболее ликвидные и наиболее надежные, по нашему мнению, облигации – наиболее интересными являются облигации с большей дюрацией. Так, средняя дюрация облигаций, которым мы отдаем предпочтение в группе 5.1 , составляет чуть более 5 лет, а в группе 5.2 – чуть более 3,5 лет.

Что касается рынка недвижимости Санкт-Петербурга, то с момента нашей предыдущей передачи цены на недвижимость на вторичном рынке Петербурга выросли на 0,47% (с начала года - на 8,3%), на первичном рынке рост составил 0,35% (с начала года 8,5%).